Daňový bonus na dieťa predstavuje významnú formu podpory pre rodiny s deťmi na Slovensku. Ide o daňové zvýhodnenie, ktoré umožňuje pracujúcim rodičom priamo znížiť svoju daň z príjmov. V posledných rokoch došlo k viacerým zmenám v podmienkach jeho priznania, čo môže spôsobovať neistotu u mnohých rodičov ohľadom ich nároku a výšky bonusu. Výška daňového bonusu závisí od veku dieťaťa a príjmu rodiča.

Nárok na daňový bonus na dieťa je upravený zákonom o dani z príjmov. V porovnaní s minulosťou platia prísnejšie podmienky, pričom väčší dôraz sa kladie na výšku príjmu rodiča. Daňový bonus si môže uplatniť len daňovník, ktorý splní zákonom stanovené podmienky - musí mať dostatočný zdaniteľný príjem a zároveň spĺňať kritériá týkajúce sa vyživovaného dieťaťa. Nárok má na každé vyživované dieťa, ktoré s ním žije v jednej domácnosti. Prípadný dočasný pobyt dieťaťa mimo domova, napríklad na internáte, nemá na nárok na bonus vplyv.

Za vyživované dieťa sa považuje vlastné dieťa, osvojené dieťa, dieťa zverené do náhradnej starostlivosti, ako aj dieťa manžela alebo manželky. Daňový bonus si môže uplatniť ten rodič, s ktorým dieťa žije v spoločnej domácnosti. Ak dieťa vychovávajú v jednej domácnosti viacerí daňovníci, bonus si môže uplatniť iba jeden z nich. Rodičia sa však môžu dohodnúť na rozdelení bonusu počas roka.

Ak rodič vyživoval dieťa len časť roka, dostane daňový bonus len za konkrétne mesiace, počas ktorých sa o dieťa staral a splnil podmienky. Zároveň platí, že bonus nemôže byť vyšší, než dovoľuje zákon. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti alebo z podnikania, musí mať najmenej 90 % svojich celkových príjmov zo zdrojov na území SR. Toto pravidlo platí pre rok 2025.

Od 1. januára 2025 nadobúdajú účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Po novom bude bonus poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračujúce štúdium dieťaťa. Zmení sa aj výška bonusov na dieťa.

Výška daňového bonusu a jeho obmedzenia

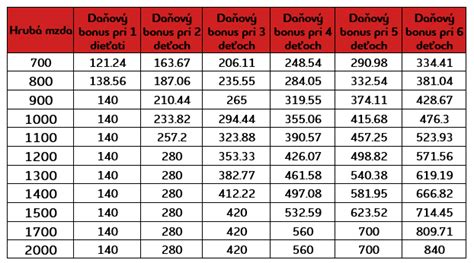

Výška daňového bonusu závisí od veku dieťaťa. Na dieťa do 15 rokov je maximálna mesačná suma 100 eur, zatiaľ čo na dieťa vo veku od 15 do 18 rokov je to 50 eur mesačne. Tieto sumy sa uplatňujú od roku 2025.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov zo závislej činnosti alebo z podnikania. Pre jedno dieťa do 15 rokov je to 29 % z čiastkového základu dane, pre dve deti do 15 rokov 36 %, pre tri deti 43 % a pre štyri a viac detí 50 %. Pre deti vo veku 15 až 18 rokov platia iné percentá - 14 % pre jedno dieťa, 19 % pre dve deti, 24 % pre tri deti a 29 % pre štyri a viac detí.

Limit základu dane:

- Ak je základ dane z príjmov zo závislej činnosti alebo z podnikania (tzv. aktívne príjmy) vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy v hospodárstve SR spred dvoch rokov), suma daňového bonusu sa znižuje o 1/10 rozdielu medzi ročným základom dane a sumou 25 740 eur.

Ak daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov, môže si uplatniť daňový bonus najviac do výšky ustanoveného percenta základu dane. V prípade, že základ dane je nižší ako súčet mesačných daňových bonusov, bonus sa môže znížiť.

Ako si uplatniť daňový bonus?

Daňový bonus si môžete uplatniť dvoma spôsobmi:

- Mesačne u zamestnávateľa: Ak ste zamestnanec, môžete požiadať svojho zamestnávateľa o uplatnenie daňového bonusu mesačne. Je potrebné o tom zamestnávateľa informovať a predložiť potrebné doklady. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

- Ročne v daňovom priznaní: Ak ste zamestnanec a neuplatňovali ste si bonus mesačne, alebo ak ste živnostník či iná samostatne zárobkovo činná osoba (SZČO), môžete si daňový bonus uplatniť v daňovom priznaní. Pre zamestnancov to je daňové priznanie typu A, pre SZČO typ B. Termín na podanie daňového priznania za rok 2025 je najneskôr do 31. marca 2026.

V prípade, že celková daňová povinnosť je nižšia ako výška daňového bonusu, štát vám rozdiel vyplatí. Pri podaní daňového priznania je potrebné uviesť číslo bankového účtu, na ktorý má byť bonus vyplatený.

SZČO si uplatňujú daňový bonus výlučne na ročnej báze, teda v daňovom priznaní k dani z príjmov. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Príklady výpočtu daňového bonusu

Ilustrujme si výpočet na niekoľkých príkladoch:

Príklad 1: Zamestnankyňa s dvoma deťmi do 15 rokov

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo predstavuje 360 eur. Maximálna suma mesačného bonusu na dve deti je 200 eur (100 eur + 100 eur). V tomto prípade jej vzniká nárok na maximálnu sumu daňového bonusu vo výške 200 eur.

Príklad 2: Zamestnanec s jedným dieťaťom do 15 rokov pracujúci na dohodu

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, čo je 95,70 eur. Maximálna mesačná suma bonusu na jedno dieťa do 15 rokov je 100 eur. V tomto prípade mu vzniká nárok na daňový bonus vo výške 95,70 eur.

Príklad 3: Zamestnankyňa s tromi deťmi rôzneho veku

Zamestnankyňa má tri deti vo veku 10, 12 (základná škola) a 19 rokov (stredná škola). Uplatňuje si daňový bonus na deti u zamestnávateľa na mesačnej báze. Na dieťa do 18 rokov má nárok na bonus. Na dieťa vo veku 19 rokov už nárok na daňový bonus nemá. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú len tie, na ktoré si daňovník uplatňuje nárok. V tomto prípade sa teda započítavajú dve deti a zamestnávateľ použije percento príslušné k dvom deťom (36 %).

Príklad 4: Zamestnankyňa s vysokým základom dane

Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Keďže jej základ dane prevyšuje sumu 25 740 eur, suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane (27 500 eur) a sumou 25 740 eur.

Príklad 5: Zamestnanec s dieťaťom, ktorého základ dane presahuje limit

Zamestnanec si v septembri 2025 dosiahol základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnanec dosiahol mesačný základ dane prevyšujúci sumu 2 145 eur (čo je limit, pri ktorom dochádza k zníženiu bonusu). Suma daňového bonusu sa mu zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur.

Príklad 6: Zamestnanec s dvoma deťmi rôzneho veku a vysokým príjmom

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V marci 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur a na dieťa od 15 do 18 rokov je 50 eur. Keďže jeho základ dane prevyšuje sumu 2 145 eur, suma daňového bonusu sa mu zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur.

Príklad 7: Zamestnanec s vianočnou odmenou

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na dve deti do 15 rokov. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na daňový bonus z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus vo výške 2 200 eur. Po skončení roka požiada zamestnanec o ročné zúčtovanie. Keďže jeho celoročný základ dane neprevyšuje sumu 25 740 eur, zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur.

Príklad 8: Zamestnanec s ročným zúčtovaním a zníženým bonusom

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov (1 200 eur za rok). Ak za rok 2025 dosiahol základ dane v sume 26 350 eur, pri ročnom zúčtovaní dane mu vznikne nárok na daňový bonus v sume 1 139 eur. Nakoľko mu vyšiel nižší nárok ako suma bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vo výške 61 eur vrátiť.

Kľúčové zmeny od 1.1.2025

- Veková hranica: Nárok na daňový bonus sa od 1. januára 2025 uplatňuje už len na deti do 18 rokov.

- Výška bonusu: Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur mesačne.

- Príjmová podmienka: Zdaniteľné príjmy daňovníka zo zdrojov na území SR musia tvoriť najmenej 90 % z jeho celkových príjmov.

- Limit pre vysoké príjmy: Ak celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mzdy spred dvoch rokov (aktuálne 25 740 eur), daňový bonus sa znižuje o desatinu rozdielu.

Čo potrebujete na uplatnenie daňového bonusu?

Na uplatnenie daňového bonusu budete potrebovať nasledujúce doklady:

- Rodný list dieťaťa (alebo iný doklad preukazujúci vzťah k dieťaťu).

- Potvrdenie o návšteve školy (ak ide o dieťa staršie ako 15 rokov, ktoré je nezaopatrené).

- Potvrdenie o spoločnej domácnosti (ak je dieťa zverené do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (v prípade striedavej starostlivosti).

- Ďalšie doklady podľa individuálnej situácie.

Je dôležité si uvedomiť, že nárok na bonus na jedno dieťa nemožno zdvojiť medzi obidvoch rodičov. Rodičia sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič za párne mesiace, druhý za nepárne).

Daňový bonus na dieťa 2025

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa je priamo závislý od príjmu rodiča a znižuje daň z príjmov. Prídavky na deti (rodinné prídavky) sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.

Daňový bonus je účinným nástrojom na optimalizáciu daňového zaťaženia a môže byť kombinovaný s ďalšími daňovými výhodami. Pre správne uplatnenie a výpočet daňového bonusu je vhodné sledovať aktuálne legislatívne zmeny a v prípade nejasností sa poradiť s odborníkmi.

tags: #narok #na #danovy #bonus #sluzobny #pomer