Určenie výživného pre dieťa je komplexný proces, ktorý zohľadňuje mnoho faktorov, najmä ak je jeden z rodičov živnostník. Slovenský právny poriadok v § 75 ods. 1 Zákona o rodine (ZR) stanovuje, že súd pri určovaní výživného prihliada na odôvodnené potreby oprávneného (dieťaťa) a zároveň na schopnosti, možnosti a majetkové pomery povinného rodiča. Každý rodič prispieva na výživu svojich detí podľa svojich individuálnych schopností, možností a majetkových pomerov (§ 62 ods. 2 ZR).

Je dôležité pochopiť, že súd pri posudzovaní majetkových pomerov a schopností rodiča, najmä živnostníka, neberie do úvahy len jeho aktuálny deklarovaný príjem. Podľa rozhodnutia Krajského súdu Prešov (sp. zn. 8Cop/13/2008) sa pod pojmom „svojich schopností a možností“ rozumie nielen čistý priemerný mesačný príjem, ale súd komplexne posudzuje schopnosti a možnosti rodiča. Cieľom je zabrániť situáciám, kedy by sa rodič zbavoval vyživovacej povinnosti napríklad prijatím finančne menej výhodného zamestnania, dobrovoľnou nezamestnanosťou alebo zbavovaním sa majetku.

Tento prístup je známy ako „zásada potenciality príjmov“. Súd v takýchto prípadoch prihliada na príjem, ktorý rodič reálne mohol dosahovať, nie len na ten, ktorý fakticky dosahuje. Ak sa príjem javí ako nepravdivý alebo nedostatočný, súd prihliadne na celkové majetkové pomery povinného a na jeho potenciálny príjem.

Pre živnostníkov je dôležité vedieť, že nie každý výdavok, ktorý je uznaný daňovými predpismi, je zároveň nevyhnutný z hľadiska plnenia vyživovacej povinnosti. Súd môže posúdiť, či z prostriedkov vynaložených na podnikanie nebolo možné prednostne uhradiť vyživovaciu povinnosť. Podnikateľ musí svoje výdavky korigovať tak, aby si túto zákonnú povinnosť mohol plniť (rozsudok Krajského súdu Prešov, sp. zn. 5Co/71/2013).

Súd tiež uvádza, že je výlučne vecou otca, kedy a či bude podnikať, či zruší alebo nezruší živnosť. Nie je rozhodujúce, aké skutočné výdavky vynaložil z podnikateľskej činnosti, ani aká je daňová strata. Ak rodič začne podnikať ako živnostník, môže to viesť k žiadosti o zvýšenie výživného zo strany oprávneného rodiča.

Ako súd určuje výšku výživného pre dieťa živnostníka?

Pri určovaní výšky výživného súd vychádza z mesačných výdavkov na maloleté dieťa a príjmov jeho rodičov. V roku 2024 bolo do praxe zavedené tzv. tabuľkové výživné, ktoré má odporúčací charakter a jeho cieľom je zjednotenie súdnej praxe. Táto metodika prináša rýchlejšie a predvídateľnejšie rozhodnutia súdov a umožňuje rodičom realisticky hodnotiť očakávania.

Aj napriek existencii tabuliek súdy vždy dôkladne skúmajú okolnosti, ktoré vplývajú na výšku výživného. Kľúčové kroky pri určovaní výšky výživného sú:

- Určiť výšku čistého mesačného príjmu povinného rodiča.

- Zistiť odôvodnené potreby dieťaťa.

- Posúdiť schopnosti, možnosti a majetkové pomery povinného rodiča.

Pre živnostníka je dôležité vedieť, že súd bude vychádzať z jeho daňového priznania za posledné obdobie, pričom zohľadní aj povahu výdavkov. Súd si môže vyžiadať podklady na zhodnotenie majetkových pomerov a umožniť zistenie ďalších skutočností potrebných na rozhodnutie. Ak rodič, ktorý má príjmy z inej než závislej činnosti, nepreukáže svoje príjmy súdu, predpokladá sa, že jeho mesačný príjem predstavuje dvadsaťnásobok sumy životného minima (§ 63 ods. 1 ZR).

V prípade, že príjem živnostníka nie je stály, súd môže prihliadať na priemerný príjem za dlhšie obdobie (napr. 12 alebo 18 mesiacov) a tiež na potenciálne príjmy, ktoré by rodič mohol dosahovať. Súd môže preskúmať aj účtovníctvo firmy, peňažný denník či hlavnú knihu, a vyhodnocovať, či si rodič úmyselne neznížil príjmy.

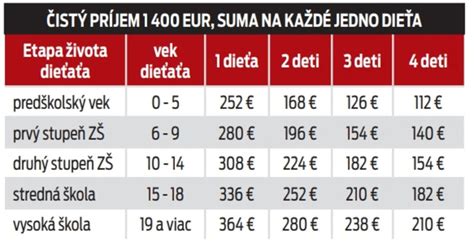

Príklad výpočtu výživného podľa tabuľky:

Deti vo veku 3 a 8 rokov sú zverené do výlučnej starostlivosti matky. Otec, ako povinný rodič, má ako zamestnanec čistý príjem 1 600 €. Styk s deťmi je upravený nasledovne: 2 víkendy v mesiaci deti trávia s otcom. V tomto prípade, podľa tabuľky, by výška výživného bola:

- Pre dieťa do 3 rokov: 12 % z 1600 € = 192 €

- Pre dieťa do 8 rokov: 14 % z 1600 € = 224 €

V tomto konkrétnom príklade styk s deťmi nemusí mať vplyv na výšku vyživovacej povinnosti, ak je nastavený štandardne.

Tabuľkové výživné a jeho aplikácia

Ministerstvo spravodlivosti SR zverejnilo metodiku pre výpočet tzv. tabuľkového výživného, ktorá slúži ako pomôcka pre súdy aj rodičov. Cieľom je zjednotiť súdnu prax a umožniť rodičom realisticky odhadnúť výšku výživného. Hoci tabuľky majú odporúčací charakter, súdy sa nimi vo veľkej miere riadia.

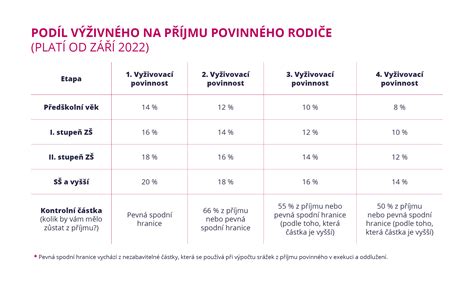

Orientačná tabuľka pre určenie výživného (v % z čistého príjmu povinného rodiča):

| Etapa života dieťaťa / Vek dieťaťa | 1 dieťa | 2 deti | 3 deti | 4 deti |

|---|---|---|---|---|

| Predškolský vek (0 - 5 rokov) | 18 % | 12 % | 9 % | 8 % |

| 1. stupeň ZŠ (6 - 9 rokov) | 20 % | 14 % | 11 % | 10 % |

| 2. stupeň ZŠ (10 - 14 rokov) | 22 % | 16 % | 13 % | 11 % |

| Stredná škola (15 - 18 rokov) | 24 % | 18 % | 15 % | 13 % |

| Vysoká škola (19 a viac rokov) | 26 % | 20 % | 17 % | 15 % |

Pri výpočte čistého príjmu zamestnanca sa rozumie hrubá mzda po odpočítaní dane a odvodov. U podnikateľa sa vychádza z daňových priznaní, pričom sa vyhodnocujú aj povaha výdavkov a možnosť úmyselného zníženia príjmov. Čistý príjem sa spriemeruje za minimálne 12 mesiacov.

Minimálne výživné je stanovené na 30 % zo sumy životného minima na nezaopatrené dieťa. V roku 2025 je táto suma 37,53 Eur.

Kedy končí vyživovacia povinnosť?

Plnenie vyživovacej povinnosti rodičov k deťom trvá do času, kým deti nie sú schopné samé sa živiť. Táto schopnosť je individuálna a závisí od ukončenia vzdelávania (stredoškolského alebo vysokoškolského) a možnosti uplatniť sa na trhu práce. Vyživovacia povinnosť nekončí automaticky dosiahnutím plnoletosti, ak dieťa pokračuje v dennom štúdiu.

V prípade, ak dieťa stratí schopnosť živiť sa samo napríklad z dôvodu vážnej choroby alebo úrazu, rodičom môže opätovne vzniknúť povinnosť ho živiť. Na druhej strane, ak dieťa po dovŕšení 18 rokov aktívne študuje a má príjem z podnikania, súd môže rozhodnúť, že vyživovacia povinnosť zanikla, ak dieťa je schopné sa samo živiť.

Všetko, čo potrebujete vedieť o pracovných povoleniach na Slovensku v roku 2025

Vo veciach určenia výživného súd vždy rozhoduje individuálne podľa okolností konkrétneho konania. Prihliada na výdavky na maloleté dieťa, výdavky rodičov a príjmy oprávneného a povinného rodiča. Ak je dieťa zverené do striedavej osobnej starostlivosti, súd prihliadne na dĺžku tejto starostlivosti, alebo môže rozhodnúť o neurčení výživného počas jej trvania. Avšak aj vtedy môže súd určiť výživné, ak existujú odôvodnené okolnosti, ako napríklad výrazný rozdiel v príjmoch rodičov.

tags: #vypocet #vyzivneho #pre #dieta #u #podnikatela