Daňový bonus na dieťa je formou daňového zvýhodnenia pre rodičov a iné osoby, ktoré sa starajú o vyživované deti. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. V tomto článku sa zameriavame na pravidlá uplatňovania daňového bonusu, s osobitným zreteľom na situácie, kedy sa dieťa narodí v priebehu roka, ako napríklad v apríli.

Základné princípy uplatňovania daňového bonusu

Daňový bonus na dieťa si môže uplatniť fyzická osoba, ktorá vyživuje vlastné alebo osvojené dieťa, dieťa druhého manžela/manželky, alebo dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Podmienkou je, že dieťa žije s daňovníkom v spoločnej domácnosti. Zamestnanec, ktorý si uplatňuje daňový bonus na dieťa u svojho zamestnávateľa, má možnosť voľby, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo až po jeho skončení.

Pre uplatnenie daňového bonusu v priebehu zdaňovacieho obdobia je potrebné, aby zamestnanec podpísal u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Okrem toho musí preukázať svoj nárok príslušnými dokladmi, ako je rodný list dieťaťa, potvrdenie o návšteve školy a podobne. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Zamestnanec je povinný svojmu zamestnávateľovi oznámiť v listinnej forme (ak sa nedohodnú inak) všetky zmeny, ktoré ovplyvňujú jeho nárok na daňový bonus. Daňový bonus je možné uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti. Tieto pravidlá platia aj pre dieťa narodené v apríli.

Zmeny v zákone o dani z príjmov od roku 2025

Od 1. januára 2025 nadobudli účinnosť viaceré zmeny týkajúce sa daňového bonusu na vyživované dieťa. Tieto zmeny vyplývajú najmä z tzv. konsolidačného zákona č. 278/2024 Z. z. a predchádzajúcich noviel zákona o dani z príjmov.

Kľúčové zmeny od 1. januára 2025:

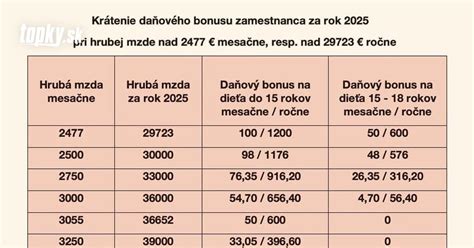

- Vekové obmedzenie: Daňový bonus bude po novom poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračovanie v štúdiu. Pre dieťa narodené v apríli to znamená, že ak dovŕši 18 rokov v apríli, nárok na bonus v tomto mesiaci ešte vzniká, ale v nasledujúcich mesiacoch už nie.

- Výška bonusu: Mení sa aj výška bonusov na dieťa. Pre deti do 15 rokov je to 100 EUR mesačne a pre deti od 15 do 18 rokov je to 50 EUR mesačne.

- Podmienka 90% príjmov zo SR: Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov.

Príklad: Ak sa dieťa narodí v apríli 2025, rodič si môže uplatniť daňový bonus už v mesiaci apríl. Ak dieťa dovŕši 18 rokov v apríli 2025, nárok na bonus v tomto mesiaci ešte vzniká, ale od mája 2025 už nie.

Uplatnenie daňového bonusu zamestnancom

Zamestnanec, ktorý si chce mesačne uplatňovať daňový bonus, musí podpísať u zamestnávateľa vyhlásenie na uplatnenie daňového bonusu (predpísaný vzor VYH36v25). Podpísaním vyhlásenia zamestnanec potvrdzuje, že jeho zdaniteľné príjmy v danom zdaňovacom období plynú len zo zdrojov na území SR.

V prípade, že si zamestnanec uplatňuje daňový bonus na mesačnej báze, je dôležité sledovať výšku jeho základu dane. Nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane. Tieto percentá sa od roku 2025 menia a závisia od počtu detí.

Príklad výpočtu pre zamestnanca:

Zamestnankyňa si uplatňuje daňový bonus na jedno dieťa do 15 rokov. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo predstavuje 360 eur. Maximálna mesačná suma daňového bonusu na dieťa do 15 rokov je 100 eur. V tomto prípade zamestnankyňa dostane daňový bonus vo výške 100 eur.

Pokiaľ ide o dieťa narodené v apríli, nárok na bonus vzniká už v tomto mesiaci. Ak dieťa dovŕši napríklad 15 rokov v apríli, vyšší vek (a s ním spojená nižšia suma bonusu) sa zohľadňuje až v nasledujúcom mesiaci, teda v máji.

Daňový bonus pre SZČO

Podnikatelia - fyzické osoby (SZČO) si daňový bonus uplatňujú výlučne na ročnej báze, a to v daňovom priznaní k dani z príjmov. Pre SZČO platia podobné podmienky týkajúce sa veku dieťaťa a podielu príjmov zo SR. Pri výpočte základu dane pre účely daňového bonusu je potrebné zohľadniť aj prípadné paušálne výdavky, ktoré môžu ovplyvniť výšku bonusu.

Je dôležité poznamenať, že pre SZČO môže byť uplatňovanie paušálnych výdavkov výhodné z hľadiska dane z príjmov, ale na druhej strane môžu obmedziť sumu prípadného daňového bonusu v dôsledku nižšieho základu dane.

Kedy vzniká nárok na daňový bonus

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Pre dieťa narodené v apríli to znamená, že nárok na daňový bonus vzniká už v apríli. Ak si rodič uplatňuje bonus mesačne u zamestnávateľa, mal by zamestnávateľa informovať o narodení dieťaťa a predložiť potrebné doklady čo najskôr, aby sa bonus mohol zohľadniť už v nasledujúcom mesiaci.

Príklad: Dieťa sa narodí 15. apríla. Zamestnanec predloží rodný list zamestnávateľovi 20. apríla. Zamestnávateľ mu začne uplatňovať daňový bonus od mája.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Dohoda rodičov a striedavá starostlivosť

Daňový bonus na dieťa si môže uplatniť vždy len jeden z rodičov. V prípade, že nárok spĺňajú obaja rodičia, musia sa dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia daňový bonus striedavo uplatňovať, napríklad jeden rodič za párne mesiace a druhý za nepárne mesiace v roku. Túto dohodu je potrebné oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič musí rovnako spĺňať príjmové podmienky.

Rozdiely medzi daňovým bonusom a prídavkami na deti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti (rodinnými prídavkami). Prídavky na deti sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča. Daňový bonus na dieťa je naopak priamo závislý od príjmu rodiča a slúži ako forma daňového zvýhodnenia.

Záver

Daňový bonus na dieťa, vrátane detí narodených v apríli, podlieha od 1. januára 2025 novým pravidlám. Je nevyhnutné sledovať legislatívne zmeny a splniť všetky podmienky na jeho uplatnenie, či už ako zamestnanec alebo SZČO. V prípade nejasností je vhodné konzultovať situáciu s daňovým poradcom alebo mzdovou účtovníčkou.

tags: #ak #sa #nrodi #dieta #v #aprili