Daňové priznanie je neoddeliteľnou súčasťou plnenia daňových povinností. Súčasťou daňového priznania sú aj rôzne formuláre a vyhlásenia, medzi ktoré patrí aj čestné vyhlásenie. Čestné vyhlásenia slúžia na potvrdenie určitých skutočností relevantných pre výpočet dane alebo nárok na daňové zvýhodnenia, ako je napríklad príspevok na dieťa (daňový bonus). Tento článok poskytuje komplexný prehľad o čestnom vyhlásení o daňovom bonuse na dieťa, jeho účele, obsahu a dôležitosti.

Čestné prehlásenie je písomné prehlásenie osoby, ktorá potvrdzuje pravdivosť určitých faktov alebo okolností. Podpisom čestného vyhlásenia osoba preberá zodpovednosť za to, že uvedené informácie sú pravdivé a úplné. V prípade, že sa preukáže opak, môže byť táto osoba sankcionovaná.

Využitie čestného vyhlásenia v daňovom priznaní

V kontexte daňového priznania sa čestné vyhlásenia používajú na rôzne účely, napríklad na:

- Uplatnenie nezdaniteľnej časti základu dane: Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 zákona č. 595/2003 Z. z.

- Nárok na daňový bonus (príspevok na dieťa): Potvrdenie o splnení podmienok pre nárok na daňový bonus.

- Preukázanie výdavkov: V prípade uplatňovania paušálnych výdavkov môže byť vyžadované čestné vyhlásenie o ich skutočnom vynaložení.

- Iné skutočnosti relevantné pre výpočet dane.

Čestné prehlásenie je oficiálny písomný dokument, v ktorom fyzická alebo právnická osoba na svoju česť prehlasuje, že určité tvrdenia, údaje alebo skutočnosti sú pravdivé. Podpisom čestného vyhlásenia osoba preberá zodpovednosť za to, že uvedené informácie sú pravdivé a úplné. V prípade, že sa preukáže opak, môže byť táto osoba sankcionovaná. Je dôležité si uvedomiť, že uvedením nepravdivých údajov sa dopúšťate priestupku alebo v závažnejších prípadoch aj trestného činu krivej výpovede a krivej prísahy.

Čestné prehlásenia sa používajú v rôznych situáciách, napríklad:

- Úradmi práce, sociálnych vecí a rodiny

- Daňovým úradom

- Obecnými a mestskými úradmi

- Zamestnávateľom

- Školami a univerzitami

- Poisťovňami

- Cudzineckou políciou

Príspevok na dieťa (daňový bonus)

Príspevok na dieťa, alebo daňový bonus, je forma štátnej podpory pre rodiny s deťmi. Ide o daňové zvýhodnenie, ktoré si môže uplatniť daňovník, ktorý spĺňa zákonom stanovené podmienky. Medzi tieto podmienky patrí napríklad:

- Vek dieťaťa: Dieťa musí byť nezaopatrené, t.j. spravidla do 25 rokov, ak sa sústavne pripravuje na budúce povolanie (napr. študuje).

- Život v spoločnej domácnosti: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Príjem daňovníka: Daňovník musí dosahovať zákonom stanovený minimálny príjem.

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky stanovené zákonom. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok.

Zmeny v daňovom bonuse od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Medzi najdôležitejšie patria:

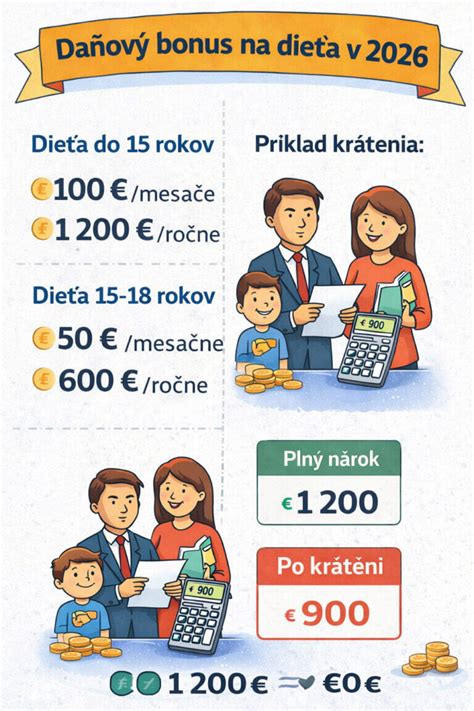

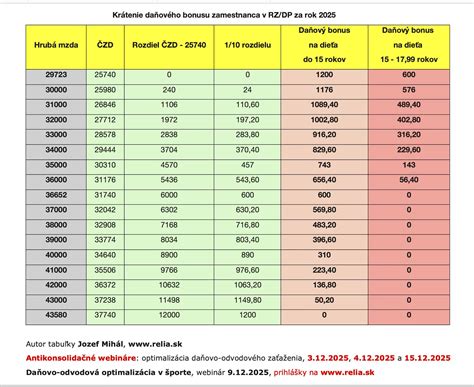

- Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

- Mení sa aj výška bonusov na dieťa.

- Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov.

- Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

- Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

V praxi to znamená, že zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus na dieťa počnúc januárom 2025, musia doručiť zamestnávateľovi nové Vyhlásenie.

Ako uplatniť daňový bonus v roku 2025?

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

Uplatnenie daňového bonusu prostredníctvom zamestnávateľa

Ak si chcete uplatňovať daňový bonus prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. Zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus na dieťa počnúc januárom 2025, musia doručiť zamestnávateľovi nové Vyhlásenie.

Uplatnenie daňového bonusu prostredníctvom daňového priznania

Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Potrebné doklady na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Medzi ne patria napríklad:

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu).

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

Daňový bonus pre obidvoch rodičov

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Ak sa situácia pri poberaní bonusu počas roka zmení (napr. zmenou podmienok rozhodujúcich na priznanie daňového bonusu na dieťa je u zamestnanca, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou, aj začatie poberania zdaniteľných príjmov zo zdrojov v zahraničí), zamestnanec je povinný oznámiť túto zmenu zamestnávateľovi najneskôr v posledný deň kalendárneho mesiaca, v ktorom zmena nastala a v rovnakej lehote ich zamestnávateľovi preukáže.

Vplyv počtu detí na výšku daňového bonusu

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. Ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť.

Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Daňový bonus verzus prídavky na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Optimalizácia daňového zaťaženia prostredníctvom daňového bonusu

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú:

- Nezdaniteľná časť základu dane daňovníka.

- Daňová úľava na manžela/manželku bez príjmov.

- Daňové úľavy na dobrovoľné príspevky do 3. piliera.

Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

Ako napísať čestné prehlásenie?

Napísať správne čestné prehlásenie nie je zložité. Aby bolo platné a akceptované, musí obsahovať niekoľko kľúčových častí.

- Nadpis: Dokument jasne a zreteľne pomenujte „Čestné prehlásenie“.

- Identifikačné údaje prehlasujúceho: Uveďte svoje celé meno a priezvisko, adresu trvalého bydliska a dátum narodenia (prípadne rodné číslo).

- Text samotného prehlásenia: Toto je jadro dokumentu. Napríklad: „V Bratislave 12. 9. 2024“.

- Vlastnoručný podpis: Vpravo dole sa čitateľne a vlastnoručne podpíšte. Bez podpisu je dokument neplatný.

Tip: Vždy si vopred overte na úrade alebo v inštitúcii, pre ktorú prehlásenie píšete, či nevyžaduje úradne osvedčený podpis.

Vzor čestného prehlásenia k daňovému priznaniu pre príspevok na dieťa

Konkrétny vzor čestného vyhlásenia pre príspevok na dieťa sa môže líšiť v závislosti od aktuálnej legislatívy a požiadaviek daňového úradu. Všeobecne by však mal obsahovať:

- Identifikačné údaje daňovníka: Meno, priezvisko, adresa, rodné číslo, daňové identifikačné číslo (DIČ).

- Identifikačné údaje dieťaťa: Meno, priezvisko, rodné číslo.

- Prehlásenie o splnení podmienok: Napríklad: "Prehlasujem, že moje dieťa (meno, priezvisko, rodné číslo) je nezaopatrené a žije so mnou v spoločnej domácnosti. Zároveň prehlasujem, že spĺňam všetky podmienky pre nárok na daňový bonus na toto dieťa v zmysle platnej legislatívy."

- Dátum a podpis daňovníka.

Dôležité upozornenie: Vždy si overte aktuálny vzor čestného vyhlásenia na oficiálnych stránkach finančnej správy alebo u daňového poradcu. Použitie nesprávneho alebo neaktuálneho vzoru môže viesť k problémom pri spracovaní daňového priznania.

Najčastejšie chyby pri písaní čestného prehlásenia

Chyba č. 1: Príliš vágne informácie. Buďte čo najkonkrétnejší.

Chyba č. 2: Chýbajúce údaje.

Chyba č. 3: Nepravdivé údaje. Nikdy neklamte.

Chyba č. 4: Používanie nesprávneho vzoru. Hoci existuje univerzálny vzor čestného prehlásenia, vždy si text prispôsobte svojej situácii.

Ďalšie relevantné dokumenty a povinnosti

Okrem čestného vyhlásenia je potrebné k daňovému priznaniu priložiť aj ďalšie dokumenty, ktoré preukazujú nárok na daňový bonus, napríklad:

- Rodný list dieťaťa.

- Potvrdenie o návšteve školy (v prípade študujúceho dieťaťa).

- Iné doklady preukazujúce splnenie podmienok.

Je dôležité si uvedomiť, že daňovník je povinný preukázať splnenie všetkých podmienok pre nárok na daňový bonus. V prípade nejasností alebo pochybností sa odporúča obrátiť sa na daňového poradcu alebo priamo na finančnú správu.

Oznámenia a žiadosti v daňovom konaní

Okrem samotného daňového priznania a čestného vyhlásenia existuje množstvo ďalších oznámení a žiadostí, ktoré môžu byť relevantné v daňovom konaní. Medzi ne patria napríklad:

- Oznámenie o uzavretí dohody s daňovníkom o nevyberaní dane zrážkou.

- Oznámenie o výške nepeňažného plnenia a dátume jeho poskytnutia.

- Oznámenie o začatí poberania nepeňažných plnení.

- Oznámenie o zrazení a odvedení dane vyberanej zrážkou.

- Žiadosť o vydanie potvrdenia o zaplatení dane.

- Oznámenie o zániku daňovej povinnosti.

- Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania.

- Oznámenie o reverznom hybridnom subjekte.

- Oznámenie o uzatvorení zmluvy s daňovníkom so sídlom alebo bydliskom v zahraničí.

- Oznámenie o vykonanej úprave základu dane.

- Oznámenie držiteľa.

- Oznámenie o vzniku stálej prevádzkarne.

- Žiadosť o vrátenie dane.

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch.

- Oznámenie o vyplatení, poukázaní alebo pripísaní úrokového príjmu.

- Oznámenie o zrazení a odvedení sumy na zabezpečenie dane.

- Žiadosť o povolenie na prevádzkovanie osobitného skladu podľa § 48d zákona o DPH.

- Žiadosť o vydanie potvrdenia o daňovej rezidencii.

- Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti.

- Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby.

- Poučenie na vyplnenie vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby.

- Oznámenie zamestnávateľa, ktorý je platiteľom dane, o výške sumy zrazenej a odvedenej osobitnej dane.

- Oznámenie o výrobe destilátu.

- Priznanie k dani z nehnuteľností, k dani za psa, k dani za predajné automaty a k dani za nevýherné hracie prístroje.

- Žiadosť o prijatie opatrenia podľa čl. 6 nariadenia (EÚ) č.

- Žiadosť o predĺženie lehoty na uplatňovanie opatrenia podľa čl. 6 nariadenia (EÚ) č.

- Žiadosť o to, že poskyt.

- Žiadosť o poskytnutie príspevku na samostatnú zárobkovú činnosť.

- Žiadosť o poskytnutie príspevku občanovi so zdravotným postihnutím na samostatnú zárobkovú činnosť.

- Žiadosť o priznanie postavenia chráneného pracoviska.

- Náležitosti podnikateľského zámeru určené Ústredím práce, sociálnych vecí a rodiny.

- Oznámenie samostatne zárobkovo činnej osoby o zmenách, ktoré nastali počas doby vyslania podľa článku 12 (2) nariadenia (ES) Európskeho parlamentu a Rady č. 883/2004.

- Predĺženie doby vyslania SZČO podľa nariadenia č.

- Žiadosť o vystavenie PD A1 pre zamestnanca, resp. samostatne zárobkovo činnú osobu vykonávajúcu činnosť člena letovej posádky alebo palubného sprievodu v zmysle článku 11 (5) nariadenia (ES) Európskeho parlamentu a Rady č.

- Žiadosť o vystavenie PD A1 pre zamestnanca, resp. samostatne zárobkovo činnú osobu vykonávajúcu činnosť na palube plavidla na mori v zmysle článku 11 (4) nariadenia (ES) Európskeho parlamentu a Rady č.

- Žiadosť o vystavenie PD A1 z dôvodu vyslania samostatne zárobkovo činnej osoby na územie iného členského štátu EÚ v zmysle článku 12 (2) nariadenia (ES) Európskeho parlamentu a Rady č.

- Žiadosť o opätovnú aktiváciu elektronickej schránky fyzickej osoby - podnikateľa.

- Príloha č. Čestné vyhlásenie o preklade prílohy žiadosti o vystavenie formulára E 101, resp.

- Žiadosť o vystavenie formulára E 101, resp.

- Žiadosť o dôchodok je päťstranové tlačivo s dvoma prílohami Doba zamestnania, poistenia a iných činností a Zoznam príloh k žiadosti o dôchodok.

- Mesačný výkaz poistného a príspevkov.

- Čestné vyhlásenie SZČO, ktorá vykonáva činnosť na základe oprávnenia, o poberaní rodičovského príspevku podľa osobitného predpisu.

- Čestné vyhlásenie SZČO, ktorá nevykonáva činnosť na základe oprávnenia, o skončení vykonávania samostatnej zárobkovej činnosti.

- Čestné vyhlásenie SZČO o opätovnom začatí výkonu samostatnej zárobkovej činnosti, ktorú vykonáva bez oprávnenia.

Daňový bonus na dieťa 2025

tags: #cestne #prehlasenie #danovy #bonus #na #dieta