Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Daňový bonus predstavuje daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa (napríklad osvojené dieťa, dieťa partnera alebo dieťa zverené do starostlivosti). Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň.

Podmienky pre uplatnenie daňového bonusu

Pre uplatnenie daňového bonusu na dieťa už nemusíte prekročiť žiadnu príjmovú hranicu. Postačuje, len to aby ste mali nejaké príjmy z podnikania a z inej samostatnej zárobkovej činnosti (alebo zo zamestnania). Daňový bonus je možné uplatniť na každé vyživované dieťa žijúce v domácnosti s daňovníkom.

Daňové zvýhodnenie na dieťa si uplatňuje vždy iba jeden z rodičov (a to na všetky deti). Pokiaľ ste rozvedení, je to ten rodič, s ktorým žije dieťa v spoločnej domácnosti (ten z rodičov, ktorému bolo dieťa zverené do výhradnej starostlivosti). Ak dieťa vyživujú v domácnosti obaja rodičia, môže si uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z rodičov na všetky vyživované deti a po zostávajúcu časť druhý z rodičov. Napríklad za prvý polrok si na všetky deti daňový bonus uplatní matka a za druhý polrok si na všetky deti daňový bonus uplatní otec.

Ak v rovnakej situácii podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a nedohodnú sa inak, daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To platí nielen v prípade, že rodičia žijú v spoločnej domácnosti s dieťaťom, ale aj keď sú rozvedení a dieťa je zverené do striedavej starostlivosti oboch rodičov. Buď sa v tomto prípade rodičia dohodnú, ktorí z nich bude po ktoré mesiace roka na všetky deti poberať daňový bonus, alebo ak sa nedohodnú, tak nárok na daňový bonus bude mať len matka.

Dieťaťom je aj študent do 25 rokov

Daňový bonus na dieťa uplatníte podľa zákona na nezaopatrené dieťa, ktorým je:

- dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom dennou formou (najdlhšie do získania vysokoškolského vzdelania druhého stupňa) alebo sa nemôže sústavne pripravovať na povolanie štúdiom či vykonávať zárobkovú činnosť pre chorobu alebo úraz,

- dieťa oslobodené od povinnosti dochádzať do školy,

- dieťa vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením,

- dieťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Na uplatnenie daňového zvýhodnenia na dieťa musí ísť o dieťa:

- vlastné,

- osvojené,

- prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov,

- druhého z manželov.

Výška daňového bonusu v rokoch 2024 a 2025

Daňové zvýhodnenie na vyživované dieťa v roku 2024:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku,

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

V roku 2024 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- jedno dieťa = 20 %,

- dve deti = 27 %,

- tri deti = 34 %,

- štyri deti = 41 %,

- päť detí = 48 %,

- šesť a viac detí = 55 %.

Daňové zvýhodnenie na vyživované dieťa v roku 2025 je:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku,

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.

V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- jedno dieťa = 29 %,

- dve deti = 36 %,

- tri deti = 43 %,

- štyri deti = 50 %,

- päť detí = 57 %,

- šesť a viac detí = 64 %.

Novinky od roku 2025

Novinkou od roku 2025 je aj to, že ak je základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov, tak dochádza k znižovaniu nároku na daňový bonus.

Pre daňový bonus v roku 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur. Nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnom a 18-násobkom priemernej mesačnej mzdy spred dvoch rokov.

Vzhľadom na to, že daňový bonus možno uplatniť najviac do výšky percentuálneho limitu základu dane z príjmov, nemusí daňovníkovi pri nízkych príjmoch vyjsť nárok na plnú výšku daňového bonusu na dieťa. Preto bola zavedená možnosť, ktorá rieši situáciu, keď podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia, ale rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký základ dane z príjmov na uplatnenie celého daňového bonusu na dieťa. Tento rodič si môže pri podaní daňového priznania navýšiť základ dane z príjmov na účely výpočtu výšky nároku na daňový bonus o základ dane z príjmov druhého rodiča vyživujúceho dieťa v domácnosti. Z takto navýšeného základu dane z príjmov si potom uplatní nárok na daňový bonus na dieťa.

Ako získať daňové zvýhodnenie na dieťa ako SZČO

Pokiaľ podnikáte ako SZČO, uplatňujete si daňové zvýhodnenie na dieťa sami pri podaní daňového priznania. Na rozdiel od zamestnancov získate daňový bonus na dieťa iba raz za rok, nie mesačne.

Aby ste si mohli daňové zvýhodnenie na dieťa uplatniť, v prílohách daňového priznania doložte:

- kópiu rodného listu dieťaťa, výpisu z rodného listu dieťaťa, dokladu o osvojení dieťaťa, dokladu o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov alebo sobášneho listu (podľa situácie) (tieto doklady nie je potrebné prikladať k daňovému priznaniu vtedy, ak už boli priložené k niektorému z predchádzajúcich daňových priznaní a od vtedy nedošlo k zmene údajov v nich uvedených) a

- potvrdením školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom alebo potvrdením úradu práce o poberaní prídavku na vyživované dieťa (tieto doklady nie sú potrebné vtedy, ak dieťa navštevuje školu na Slovensku).

V prípade dieťaťa, ktoré sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, doložte k daňovému priznaniu o tom potvrdenie príslušného úradu alebo potvrdenie úradu práce o poberaní prídavku na vyživované dieťa. Ak ste tieto doklady v minulosti už doložili a nič sa v nich nemenilo, nemusíte ich znovu prikladať.

Vysvetlenie daňového bonusu na dieťa.

Daňový bonus verzus nezdaniteľná časť základu dane

Daňové zvýhodnenie na dieťa nie je nezdaniteľná časť základu dane. Zákon o dani z príjmov používa termín daňové zvýhodnenie na dieťa, v skrátenom tvare daňový bonus na dieťa. Je potrebné ho odlišovať od nezdaniteľných častí základu dane. Tie znižujú len základ dane z príjmov, ale daňový bonus znižuje už výslednú daň z príjmov.

Daňové zvýhodnenie na dieťa uplatníte až po odpočítaní všetkých nezdaniteľných častí základu dane (napríklad na daňovníka alebo manželku) a vypočítaní dane z príjmov. Buď sa vám ako SZČO zníži výsledná daň, alebo pokiaľ vám po započítaní daňového zvýhodnenia na dieťa vyjde záporná suma, máte nárok na vyplatenie daňového bonusu. Ten vám spätne vyplatí daňový úrad.

Príklady výpočtu daňového bonusu

Príklad 1: Zamestnanec s nízkou mzdou

Zamestnanec pracuje na ½ úväzok. Jeho mesačná hrubá mzda je 460 eur. Uplatňuje si daňový bonus na 2 deti do 15 rokov. Odvody na sociálne a zdravotné poistenie sú vo výške 66,24 eura. Plná výška daňového bonusu na dve deti do 15 rokov by bola 200 eur (2 x 100 eur). Zákon však umožňuje priznať daňový bonus maximálne vo výške 36 % základu dane, čo je 141,75 eura (36 % x 393,76 eura). Daňový bonus sa teda zníži na 141,75 eur.

Príklad 2: Zamestnanec s vyšším príjmom

Zamestnanec zarába 3 000 eur mesačne v hrubom. Uplatňuje si daňový bonus na 2 deti (jedno do 15 rokov a jedno do 18 rokov). Odvody na sociálne a zdravotné poistenie predstavujú 432 eur. Základ dane je 2 568 eur (3 000 eur - 432 eur). V roku 2025 sa daňový bonus kráti, ak základ dane presiahne 18-násobok priemernej mesačnej mzdy spred dvoch rokov. Pre rok 2025 je to 25 740 eur ročne, resp. 2 145 eur mesačne. V tomto prípade mesačný základ dane 2 568 eur presahuje limit 2 145 eur. Daňový bonus sa kráti o 1/10 rozdielu medzi dosiahnutým mesačným základom dane a sumou 2 145 eur, t. j. o 1/10 x (2 568 - 2 145) = 42,30 eur. Mesačný daňový bonus bude znížený.

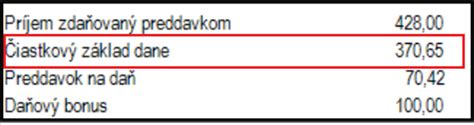

Príklad 3: SZČO s paušálnymi výdavkami

Pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Maximálna možná suma daňového bonusu je 100 EUR mesačne na dieťa do 15 rokov. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane. Ak by si uplatnila paušálne výdavky (60 % z príjmov), jej základ dane by bol nižší, čo by mohlo viesť k zníženiu daňového bonusu.

Vzhľadom na to, že daňový bonus možno uplatniť najviac do výšky percentuálneho limitu základu dane z príjmov, nemusí daňovníkovi pri nízkych príjmoch vyjsť nárok na plnú výšku daňového bonusu na dieťa. Preto bola zavedená možnosť, ktorá rieši situáciu, keď podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia, ale rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký základ dane z príjmov na uplatnenie celého daňového bonusu na dieťa. Tento rodič si môže pri podaní daňového priznania navýšiť základ dane z príjmov na účely výpočtu výšky nároku na daňový bonus o základ dane z príjmov druhého rodiča vyživujúceho dieťa v domácnosti. Z takto navýšeného základu dane z príjmov si potom uplatní nárok na daňový bonus na dieťa.

Vyplatenie daňového bonusu

Daňový bonus sa v skutočnosti „nevypláca“ hneď - najskôr sa ním znižuje samotná daň z príjmov. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“.

Mesačne počas roka - suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Ročne po skončení roka - ak si zamestnanec bonus neuplatňuje priebežne, uplatní ho až v daňovom priznaní alebo v ročnom zúčtovaní dane, ktoré môže urobiť zamestnávateľ. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet (treba uviesť číslo účtu a požiadať o vyplatenie).

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni). Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Vysvetlenie daňového bonusu na dieťa.

tags: #kedy #sa #vyplaca #danovy #bonus #na