Tento článok poskytuje komplexný prehľad o tlačive na uplatnenie daňového bonusu na dieťa, s dôrazom na nový vzor tlačiva platný od januára 2025. Cieľom je poskytnúť zamestnancom a zamestnávateľom jasné a zrozumiteľné informácie o ich povinnostiach a právach v súvislosti s uplatňovaním daňového bonusu.

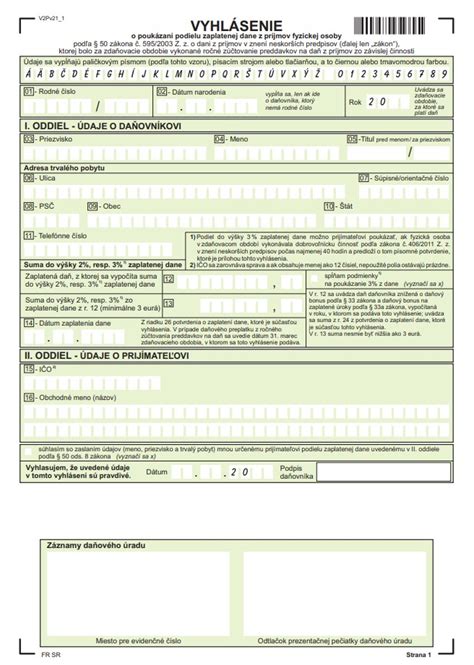

Nový vzor tlačiva Vyhlásenia (VYH36v25) od roku 2025

Finančné riaditeľstvo SR určilo nový vzor tlačiva Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 ZDP - VYH36v25 (ďalej len „nové vyhlásenie“), ktorého vzor je v prílohe č. 1 informácie č. 38/DZPaU/2024/MU. Tento nový vzor je platný od 1. januára 2025.

Dôležité: Zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus na dieťa počnúc januárom 2025, musia doručiť zamestnávateľovi nové Vyhlásenie. Odporúča sa, aby zamestnanci podpísali nové vyhlásenie v decembri 2024, pričom zamestnávateľ ho akceptuje od januára 2025.

Finančné riaditeľstvo SR bude aj naďalej, t. j. po 31.12.2024, akceptovať vyhlásenie VYH36v20, ktoré určilo v prílohe č. 1 informácie č. 33/DZPaU/2024/I … o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti podľa zákona č. 595/2003 Z. z.

Povinnosti zamestnanca

Doručenie Vyhlásenia

Zamestnanci, ktorí si chcú uplatniť daňový bonus na dieťa, sú povinní doručiť zamestnávateľovi vyplnené a podpísané Vyhlásenie. Lehota na vyplnenie údajov, podpis a zaslanie nového "Vyhlásenia" pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, je do 31. januára 2025.

Preukázanie splnenia podmienok

Zamestnanec, ktorý si u zamestnávateľa uplatňuje daňový bonus na dieťa, je povinný preukázať tomuto zamestnávateľovi splnenie podmienok na priznanie daňového bonusu na dieťa najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa (§ 36 ods. 1 ZDP).

Oznámenie zmien

Ak by u zamestnanca došlo k zmene podmienok rozhodujúcich na priznanie nezdaniteľnej časti základu dane na daňovníka alebo daňového bonusu na dieťa, zamestnanec ich zamestnávateľovi oznámi najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala a v rovnakej lehote ich zamestnávateľovi preukáže.

Zmeny, ktoré je potrebné oznámiť

Zmenou podmienok rozhodujúcich na priznanie daňového bonusu na dieťa je u zamestnanca, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou, aj začatie poberania zdaniteľných príjmov zo zdrojov v zahraničí, na základe čoho zamestnávateľ prestane zamestnancovi priznávať daňový bonus na dieťa v priebehu roka. Zamestnanec takúto zmenu vyznačí, napr. v IV. Dôsledky nedodržania povinností.

Dôsledky nedodržania povinností

Ak si zamestnanec prostredníctvom vyhlásenia z roka 2020, v roku 2024 mesačne uplatňoval nárok na nezdaniteľnú časť základu dane na daňovníka a daňový bonus na dieťa a nové vyhlásenie zamestnávateľovi včas nedoručil, potom zamestnávateľ od januára 2025 tomuto zamestnancovi daňový bonus na dieťa neprizná, prihliadne len na nezdaniteľnú časť základu dane na daňovníka.

Účinnosť Vyhlásenia

V súlade s ustanovením § 36 ods. 1 ZDP zamestnávateľ na podpísané vyhlásenie prihliadne začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom ho zamestnanec zamestnávateľovi doručí (v tomto prípade je to od februára 2025), ak vo vyhlásení zamestnanec neuvedie inak. V prípade, že zamestnanec v novom vyhlásení uvedie (napr. v časti V. ROČNÉ ZÚČTOVANIE ZA ROK 2024: Tlačivo "Vyhlásenie na uplatnenie nezdan. časti…

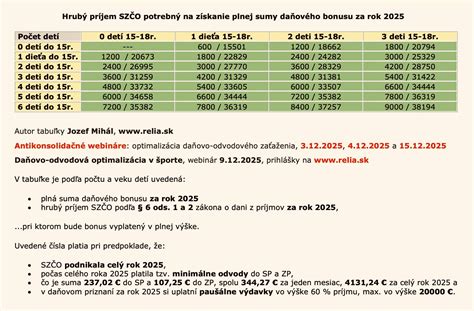

Daňový bonus na dieťa: Podmienky a výška

Uplatnenie daňového bonusu podlieha splneniu zákonných podmienok. Ak si zamestnanec uplatňuje aj daňový bonus na dieťa (deti) a splní podmienky nároku, tak daňový bonus v roku 2019 predstavuje sumu 22,17 eur mesačne (266,04 eur ročne) alebo v prípade, ak si zamestnanec uplatní daňový bonus na dieťa do šesť rokov veku, tak výška daňového bonusu na dieťa je dvojnásobná, a to v výške 44,34 eur mesačne (s účinnosťou od 1.4.2019). (Poznámka: Výška daňového bonusu sa môže meniť, preto je potrebné overiť si aktuálne platné sumy).

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16.

Ak si zamestnanec uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp.

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr.

Zmenou podmienok rozhodujúcich na priznanie daňového bonusu na dieťa je u zamestnanca, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou, aj začatie poberania zdaniteľných príjmov zo zdrojov v zahraničí, na základe čoho zamestnávateľ prestane zamestnancovi priznávať daňový bonus na dieťa v priebehu roka. Zamestnanec túto zmenu oznámi zamestnávateľovi najneskôr v posledný deň kalendárneho mesiaca, v ktorom zmena nastala a v rovnakej lehote ich zamestnávateľovi preukáže.

Ďalšie dôležité informácie

Dňa 20.11.2024 FR SR na svojej webovej stránke uverejnilo informáciu č. 33/DZPaU/2024/I ... o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti podľa zákona č. 595/2003 Z. z. Podľa tejto informácie FR SR podľa zákona č. 595/2003 Z. z.

Ministerstvo financií SR vydalo nové vzory tlačív, ktoré sa používajú v súvislosti s príjmami zo závislej činnosti. Na zabezpečenie jednotného postupu pri používaní tlačív v súvislosti s príjmami zo závislej činnosti podľa § 5 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) Finančné riaditeľstvo SR vydalo informáciu o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti platných od 1.1.2019 a Ministerstvo financií Slovenskej republiky zverejnilo na svojej webovej stránke dňa 15. novembra 2018 vydané oznámenie č.

Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti

Hlásenie o vyúčtovaní dane za rok 2018 je povinný podať zamestnávateľ, ktorý je platiteľom dane správcovi dane do 30. apríla 2019. V hlásení o vyúčtovaní dane zamestnávateľ uvádza zúčtované a vyplatené zdaniteľné príjmy zo závislej činnosti, zrazené a odvedené preddavky na daň, údaje o daňovom bonuse a zamestnaneckej prémii za všetkých zamestnancov v úhrnnej sume. Zamestnávateľ uvádza aj samostatne údaje o zamestnancoch, ktorým vykonal ročné zúčtovanie a ktorým ročné zúčtovanie preddavkov na daň nevykonal.

V novom vzore tlačiva nastali tieto zmeny: doplnená kolónka na uvedenie počtu zamestnancov, ktorým bol vyplatený daňový bonus na úroky podľa § 33a zákona a taktiež je potrebné uviesť aj jeho úhrnnú sumu.

Prehľad o zrazených a odvedených preddavkoch na daň z príjmov od roku 2019

Prehľad o zrazených a odvedených preddavkoch na daň z príjmov je povinný podávať zamestnávateľ (platiteľ dane), ktorý vypláca zdaniteľné príjmy zo závislej činnosti. Tento prehľad podáva zamestnávateľ vždy mesačne iba za vyplatenú mzdu, t. j. príjem zo závislej činnosti, a to do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mzdu vyplatil.

V tomto novom vzore tlačiva nastali nasledovné zmeny: daňovník už nemá na prvej strane uvádzať údaje o osobe, ktorá podáva prehľad za zamestnanca, ale tieto údaje nahradili údaje o dedičovi alebo zástupcovi alebo správcovi v konkurznom konaní v súvislosti so zavedením daňového bonusu na zaplatené úroky, boli doplnené nasledovné riadky: v I.

2% z dane, Ako vyplniť tlačivo

tags: #tlacivo #na #uplatnenie #danoveho #bonusu #na