Daňový bonus na dieťa patrí medzi najvyužívanejšie formy štátnej podpory pre rodiny s deťmi. Daňový bonus na dieťa predstavuje daňovú úľavu, ktorou štát podporuje pracujúcich rodičov.

Daňový bonus na dieťa patrí medzi najjednoduchšie spôsoby, ako získať peniaze od štátu späť do rodiny. Stačí vedieť, na čo máte nárok, sledovať výšku príjmu a bonus si správne uplatniť.

Kto má nárok na daňový bonus?

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku, (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole [okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov], resp. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole.

Nezaopatrené dieťa je aj dieťa, ktoré je neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dovŕšenia plnoletosti.

Uplatnenie daňového bonusu

Na jedno dieťa si môže daňový bonus uplatniť iba jedna osoba. Rodičia sa môžu dohodnúť, komu sa to viac oplatí.

Ak pracujete ako zamestnankyňa, daňový bonus si uplatníte vyplnením Vyhlásenia na uplatnenie nezdaniteľnej časti a daňového bonusu a jeho odovzdaním zamestnávateľovi.

Ak podnikáte, daňový bonus si uplatníte v daňovom priznaní po splnení všetkých zákonných podmienok.

Prídavok na dieťa vypláca štát automaticky, daňový bonus si musíte aktívne uplatniť.

Daňový bonus možno uplatniť na každé nezaopatrené dieťa, ktoré žije s daňovníkom v spoločnej domácnosti, pričom daňovník musel dosiahnuť v r.

Manžel je živnostník a ja pracujem v štátnej sfére. Daňový bonus môže využiť vždy len jeden daňovník. Ak podmienky spĺňa viac daňovníkov a nedohodnú sa inak, prizná sa v poradí -- matka, otec, iná oprávnená osoba. Určite sa oplatí uplatniť si ho tomu z rodičov, ktorý má vyššiu daň z príjmov. Pokiaľ má jeden rodič príjem na úrovni minimálnej mzdy a druhý je napríklad živnostníkom s vyšším základom dane, alebo zarába v zamestnaní vyššiu mzdu, oplatí sa uplatniť si daňový bonus v jeho prípade.

Problémom môže byť aj to, že zákon neumožňuje, aby si bonus na jedno dieťa uplatnil manžel a na druhé dieťa manželka. Ak by si obaja chceli uplatniť daňový bonus, musia si rozdeliť mesiace v roku.

Podmienka 90 % príjmov zo Slovenska

Aspoň 90 % vašich príjmov musí pochádzať zo zdrojov na území SR, inak na daňový bonus nevzniká nárok.

Dieťa môže byť mimo domu a nárok vám zostáva

Prechodný pobyt dieťaťa mimo domácnosti (internát, škola v inom meste) nemá vplyv na uplatnenie daňového bonusu.

Spoločná domácnosť a daňový bonus

Pre uplatnenie daňového zvýhodnenia je podmienkou, aby poplatník žil s vyživovaným dieťaťom v spoločnej domácnosti. A to na území členského štátu Európskej únie (EÚ) alebo štátu tvoriaceho Európsky hospodársky priestor (EHP).

Spoločne hospodáriaca domácnosť sa pre účely daní z príjmov rozumie spoločenstvo fyzických osôb, ktoré spolu trvale žijú a spoločne hradia náklady na svoje potreby. Pre účely daní z príjmov je teda podstatné, aby poplatník s dieťaťom trvale žil a podieľal sa na úhrade nákladov. Jedná sa o faktické žitie v jednej domácnosti, nie formálne prihlásenie trvalého bydliska. Podmienka spoločne hospodařící domácnosti rovnako nie je splnená v prípade prechodného bývania v spoločnej domácnosti.

Ak je dieťa zverené do striedavej starostlivosti rodičov, existujú fakticky dve spoločne hospodáriace domácnosti poplatníka a dieťaťa - a to domácnosť matky a domácnosť otca dieťaťa. V jednom kalendárnom mesiaci môže uplatniť daňové zvýhodnenie na dieťa len jeden poplatník. V jednom mesiaci nemôžu daňové zvýhodnenie uplatniť obaja rodičia, a to ani pomernou časťou.

V prípade striedavej starostlivosti má dôjsť k dohode rodičov, ktorá stanoví rozdelenie, v ktorých mesiacoch bude uplatňovať zvýhodnenie prvý z rodičov, a v ktorých druhý. Dôležité je, aby si v jednom mesiaci dieťa neuplatňovali obaja

V praxi môže byť obtiažne toto striedanie uplatňovať u zamestnávateľa v rámci mesačných záloh. V takom prípade sa odporúča uplatniť daňové zvýhodnenie na deti až po skončení roka formou ročného zúčtovania dane alebo podaním vlastného daňového priznania.

Za vyživované dieťa sa považuje aj dieťa druhého z manželov. Daňové zvýhodnenie na dieťa môže uplatniť manžel/manželka, ktorý žije s maloletým dieťaťom a druhým z manželov v spoločnej domácnosti.

V spoločne hospodáriacej domácnosti nemusia všetky deti uplatňovať jeden poplatník, ale môžu si ich striedať. Poradie dieťaťa pre účely výšky daňového zvýhodnenia je potom vecou ich vzájomnej dohody.

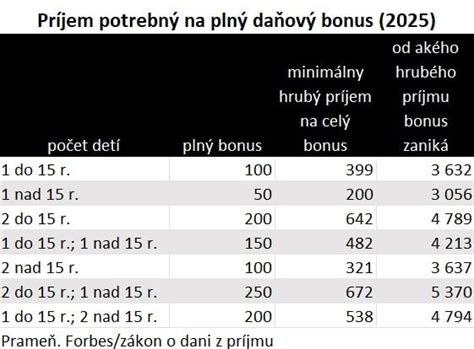

Výška daňového bonusu a príjmové limity

Výška daňového bonusu závisí aj od výšky vášho príjmu.

Daňový bonus predstavuje tú časť daňového zvýhodnenia, ktorá prevyšuje samotnú daň. Ide teda o akúsi kladnú daň - namiesto toho, aby ju poplatník platil, tak ju dostáva.

Pre uplatnenie daňového bonusu musí mať poplatník ročné príjmy z § 6 (zamestnanie) alebo § 7 (podnikanie) aspoň vo výške šesťnásobku minimálnej mzdy. T. j. pre rok 2024 musí mať zdaniteľné príjmy aspoň 113 400 Kč za rok (6×18 900 Kč).

Pre jeho uplatnenie nie je rozhodujúca výška príjmov. Daňové zvýhodnenie uplatní formou zľavy na dani, t. j. až do výšky dane - do nulovej dane. Nemôže ale uplatniť daňový bonus, t. j. časť daňového zvýhodnenia presahujúcu samotnú daň - jej príjmy zo zamestnania sú v roku 2024 nižšie než limit 113 400 Kč. Príjmy z podnikania nemá.

Do limitu príjmov sa ďalej nepočítajú príjmy oslobodené (napr. cestovné) a príjmy zdanené zrážkovou daňou. Výnimku predstavuje situácia, kedy si poplatník sám podá daňové priznanie a v ňom uplatní príjmy zo zamestnania zdanené zrážkovou daňou.

Ak splňuje podmienky, môže mesačne uplatňovať daňové zvýhodnenie na dieťa do výšky dane.

U zamestnávateľa A môže požiadať o ročné zúčtovanie, pretože okrem príjmov u tohto zamestnávateľa má iba príjmy zdanené zrážkovou daňou. Príjem u zamestnávateľa B nie je možné do ročného zúčtovania zahrnúť.

Ak si pani Korálová sama podá za rok 2024 daňové priznanie a rozhodne sa dobrovoľne zahrnúť príjmy zo zamestnania B zdanené zrážkou, bude mať príjmy zo zamestnania celkom 162 000 Kč (102 000 Kč z A + 60 000 Kč z B). Takže jej príjmy presiahnu limit 113 400 Kč a vznikne jej nárok na daňový bonus.

Daňové zvýhodnenie na dieťa poplatník v zdaňovacom období 2024 uplatní vo výške 15 204 Kč ročne na prvé dieťa, 22 320 Kč ročne na druhé dieťa a 27 840 Kč ročne na tretie a každé ďalšie dieťa.

Legislatívne zmeny a daňový bonus

Z ustanovenia § 33 zákona o dani z príjmov upravujúceho daňový bonus došlo k vypusteniu tej časti, ktorá zakazovala daňovníkovi uplatňovať súčasne aj daňový bonus, aj poberať dotáciu na stravu dieťaťa v škole. V doplnenom § 52zzp zákona o dani z príjmov sa ustanovilo, že pri uplatnení daňového bonusu na vyživované dieťa podľa § 52zzp ods. 4 písm. b) sa od 01.05.2023 neprihliada na poskytnutie dotácie na podporu výchovy k stravovacím návykom dieťaťa (tzv. dotácia na stravu). Tzn., že daňovník uplatňujúci si daňový bonus v rokoch 2023 a 2024 v sume podľa § 52zzp ods. 4 písm. b) môže súčasne na to isté dieťa uplatňovať daňový bonus a poberať dotáciu na stravu.

Príklady z praxe

Pani Nováková žije v spoločnej domácnosti so svojím synom, ktorého má s druhom. Druh je otec dieťaťa, ale nežije v spoločnej domácnosti so svojím synom. Má vlastný byt, v ktorom trvale býva. Syna a svoju družku pravidelne navštevuje a prispieva na domácnosť. Pani Nová sa rozviedla so svojím manželom. S manželkou a synom nežije v spoločnej domácnosti. Jeho syn bol súdom stanovený do výhradnej péče matky - pani Novej, ktorá sa synom žije v spoločnej domácnosti. Pani Nová nemá žiadne zdaniteľné príjmy. Preto sa s bývalým manželom písomne dohodli, že si daňové zvýhodnenie môže uplatniť pán Nový, ktorý riadne platí výživné a nad rámec výživného prispieva na ďalšie náklady domácnosti svojej bývalej manželky a syna. Nie, nemôže - nie je splnená podmienka spoločne hospodáriacej domácnosti - pán Nový so synom nežije. Túto podmienku nie je možné obísť ani písomnou dohodou rodičov dieťaťa. Ani v prípade, že matka nemá žiadne zdaniteľné príjmy.

Pani Šedá žije v spoločnej domácnosti s druhom a s dcérou z predchádzajúceho manželstva. Dcéra bola súdom zverená do výhradnej starostlivosti matky. Pani Šedá nemá žiadne zdaniteľné príjmy. Môže si dcéru uplatniť jej druh? Nie, daňové zvýhodnenie nemôže uplatniť ani jeden. Otec dieťaťa nežije s dcérou v spoločnej domácnosti. Druh pani Šedej nie je otcom dcéry.

Manželia Vrchní sú rozvedení. Svoje dve deti majú v striedavej starostlivosti, takže fakticky majú deti dve spoločné domácnosti. Ani jeden z nich nemá žiadne iné dieťa. Ak sa dohodnú, že pán Vrchní uplatní obe deti za 1. až 6. mesiac a pani Vrchní za 7. až 12. mesiac, takáto dohoda je možná. V takom prípade uplatní deti v súlade s dohodou, tj. každý z bývalých manželov uplatní daňové zvýhodnenie na 1. a na 2. dieťa za 6 mesiacov. Táto dohoda bude najspravodlivejšia, pretože obaja rodičia uplatnia daňové zvýhodnenie v rovnakej výške. A zároveň bude pre oboch výhodnejšia než variant 1), pretože bude môcť každý z nich čerpať vyššie daňové zvýhodnenie na 2. dieťa. Ak sa bývalí manželia nevedia dohodnúť - nekomunikujú spolu? Zákon o dani z príjmov situáciu nerieši. Keďže uplatňovanie daňového zvýhodnenia na dieťa je právo, nie povinnosť, nebudú o nej rozhodovať ani opatrovnícke súdy alebo finančný úrad. Pani Vrchní bude mať ďalšie dieťa s novým manželom. S pánom Vrchním budú uplatňovať dohodu, že si uplatnia ich deti za 1. až 6. mesiac roka. V tomto prípade bude pani Vrchní uplatňovať daňové zvýhodnenie na 3 deti. Sama si určí ich poradie. Je pre ňu najvýhodnejšie, aby dve deti, ktoré uplatňuje 6 mesiacov uplatnila ako 1. a 2. dieťa. A posledné dieťa, ktoré uplatňuje celých 12 mesiacov uviedla ako 3. dieťa. Tým získa najvyššie možné daňové zvýhodnenie.

Pán Zelený žije v spoločnej domácnosti s družkou, jej dcérou z predchádzajúceho manželstva a spolu majú druhé dieťa. Družka nemá žiadne vlastné príjmy, takže si obe deti chce uplatniť pán Zelený. Pán Zelený nemôže uplatniť dieťa družky - nie je to jeho vlastné dieťa ani dieťa manželky. Môže uplatniť iba jeho vlastné dieťa, tj. dieťa jeho a jeho družky. Ak bude daňové zvýhodnenie uplatňovať družka pána Zeleného, uplatní daňové zvýhodnenie na dve deti - obe deti sú jej vlastné. Daňové zvýhodnenie je možné uplatniť na dieťa vlastné a na dieťa druhého z manželov. Ak teda bude pán Zelený žiť v spoločnej domácnosti s manželkou, jej dieťaťom z predchádzajúceho manželstva a druhým vlastným dieťaťom, môže uplatniť daňové zvýhodnenie na dve deti. Ak bude pán Zelený žiť v spoločnej domácnosti s družkou, jej dieťaťom, ich spoločným dieťaťom a jeho dieťaťom z predchádzajúceho vzťahu, môže uplatniť všetky svoje vlastné deti - tj. dieťa spoločné s družkou a vlastné dieťa z predchádzajúceho vzťahu. Uplatní daňové zvýhodnenie na dve vlastné deti, pričom si sám určí, ktoré dieťa uplatní ako prvé a ktoré ako druhé.

Manželia Doudovci majú 3 deti. Dohodli sa, že ich budú uplatňovať v poradí podľa ich veku. Pritom pán Douda si uplatní najstaršie dieťa ako 1. dieťa a najmladšie dieťa ako 3. dieťa. A pani Doudová si uplatní prostredné dieťa ako 2. dieťa. Obaja sú zamestnaní a daňové zvýhodnenie chcú uplatniť formou mesačného daňového zvýhodnenia u zamestnávateľa. Pán Douda uvedie v vyhlásení všetky 3 ich deti v poradí podľa veku. U 1. najstaršieho dieťaťa a 3. najmladšieho uvedie, že ich uplatňuje a poradie 1. a 3. U prostredného dieťaťa uvedie v Vyhlásení poplatníka N - neuplatňujem. Pani Doudová bude postupovať obdobne, tj. uvedie všetky 3 deti. U 1. a 3. dieťaťa uvedie N - neuplatňujem.

Pani Vosmá pracuje na dohodu o vykonaní práce. Týmto spôsobom si zarobí mesačne 6 000 Kč, tj. za rok 72 000 Kč. Ďalej má príjmy z prenájmu bytu (príjem podľa § 9) vo výške 200 000 Kč za rok. Iné príjmy nemá. Môže si uplatniť daňové zvýhodnenie na dieťa - spĺňa podmienky na uplatnenie? Pani Vosmá môže uplatniť daňové zvýhodnenie na dieťa. Pre jeho uplatnenie nie je rozhodujúca výška príjmov. Daňové zvýhodnenie uplatní formou zľavy na dani, t. j. až do výšky dane - do nulovej dane. Nemôže ale uplatniť daňový bonus, tj. časť daňového zvýhodnenia presahujúcu samotnú daň - jej príjmy zo zamestnania sú v roku 2024 nižšie než limit 113 400 Kč. Príjmy z podnikania nemá.

Pani Korálová má dvoch zamestnávateľov. U zamestnávateľa A má ročný príjem za 2024 vo výške 102 000 Kč (8 500 Kč mesačne), u tohto zamestnávateľa podpísala vyhlásenie poplatníka. U zamestnávateľa B má ročné príjmy na DPP zdanené zrážkovou daňou vo výške 60 000 Kč. Môže u zamestnávateľa A mesačne uplatniť daňové zvýhodnenie na dieťa? Ak spĺňa podmienky, môže mesačne uplatňovať daňové zvýhodnenie na dieťa do výšky dane. Môže u zamestnávateľa A požiadať o ročné zúčtovanie dane? U zamestnávateľa A môže požiadať o ročné zúčtovanie, pretože okrem príjmov u tohto zamestnávateľa má iba príjmy zdanené zrážkovou daňou. Príjem u zamestnávateľa B nie je možné do ročného zúčtovania zahrnúť.

Pán Znalý žije v spoločnej domácnosti s manželkou a jej dcérou z predchádzajúceho manželstva. Áno, môže - za vyživované dieťa sa považuje aj dieťa druhého z manželov. Daňové zvýhodnenie na dieťa môže uplatniť manžel/manželka, ktorý žije s maloletým dieťaťom a druhým z manželov v spoločnej domácnosti.

Manželia Krátki žijú v spoločnej domácnosti so svojou dvadsaťročnou dcérou, jej rovnako starým manželom a ich dvojročným synom - vnukom manželov Krátkých. Dcéra manželov Krátkých nemá žiadne zdaniteľné príjmy a jej manžel tiež nie - doteraz obaja študujú. Ak bude mať manžel dcéry Krátkých vlastné príjmy, môže si uplatniť na manželku daňové zvýhodnenie, keď stále študuje? Neplnoleté dieťa - tj. sústavne sa pripravuje na budúce povolanie; príprava na budúce povolanie sa posudzuje podľa zákona o štátnej sociálnej podpore - § 12 až 15 zákona č.

Daňové zvýhodnenie sa uplatní vo výške 1/12 za každý kalendárny mesiac, na ktorého začiatku boli splnené podmienky na jeho uplatnenie.

Manželom Růžičkovým sa narodil syn 6. 5. 2024. Daňové zvýhodnenie na dieťa môže poplatník začať uplatňovať od mesiaca, v ktorom sa dieťa narodilo, tj. od mája 2024.

Pani Michálková žije v spoločnej domácnosti so študujúcou dcérou. Dcéra študuje na dennom doktorandskom štúdiu. Večného 26 rokov dosiahne 23. 9. 2024. Daňové zvýhodnenie je možné na študujúce dieťa uplatniť do dosiahnutia 26 rokov veku. Potom už nie je možné daňové zvýhodnenie uplatniť, a to aj keď dieťa ďalej študuje a nevykonáva žiadnu výdělečnú činnosť. Naposledy daňové zvýhodnenie pani Michálková uplatní za mesiac, na ktorého začiatku sú splnené podmienky, tj. za september 2024.

Pani Mladá žije v spoločnej domácnosti so svojou 17-ročnou dcérou. Dcéra ukončila štúdium na odbornom učilišti v júni 2024. Od 1. 7. 2024 nastupuje do zamestnania. Plnoletosti, tj. 18 rokov dosiahne 8. 11. 2024. Daňové zvýhodnenie uplatní pani Mladá naposledy za november 2024. Daňové zvýhodnenie na maloleté dieťa je možné uplatňovať pri splnení podmienky spoločnej domácnosti až do dosiahnutia plnoletosti dieťaťa. Nie je potrebné, aby maloleté dieťa študovalo.

tags: #ulava #na #dani #za #dieta #v