Daňový bonus na dieťa patrí medzi často uplatňované daňové zvýhodnenie. Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Daňový bonus na dieťa patrí medzi najvýznamnejšie daňové zvýhodnenia pre rodiny s deťmi. V roku 2025 však prešiel viacerými zásadnými zmenami, ktoré môžu ovplyvniť nielen jeho výšku, ale v mnohých prípadoch aj samotný vznik nároku. Podmienky na uplatnenie daňového bonusu na dieťa upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP).

Kto si môže uplatniť daňový bonus na dieťa?

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti, ktoré spadajú pod § 6 ods. 1 ZDP, podľa § 6 ods. 2 ZDP z inej samostatne zárobkovej činnosti.

Rozhodujúci je vyčíslený základ dane z aktívnej činnosti (napr. zo zárobkovej činnosti (§ 6 ods. 1 ZDP, podľa § 6 ods. 2 ZDP z inej samostatne zárobkovej činnosti alebo zo závislej činnosti podľa § 5 ZDP). Príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP nie sú na účely daňového bonusu aktívnymi príjmami. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu (ďalej len "aktívne príjmy").

Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Za vyživované dieťa daňovníka, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, sa považuje nezaopatrené dieťa podľa osobitného predpisu (zákon o prídavku na dieťa). Dieťa na účely daňového bonusu sa podľa § 3 zákona č. 600/2003 Z. o prídavku na dieťa a o zmene a doplnení zákona č. 595/2003 Z. z. považuje za nezaopatrené dieťa, ak sa sústavne pripravuje na povolanie štúdiom (na strednej alebo vysokej škole v dennej forme) alebo ak sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť z dôvodu ochorenia alebo úrazu.

Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole, t. j. do 31. augusta príslušného kalendárneho roka. Dieťa, ktoré dosiahlo vek 18 rokov, sa považuje za nezaopatrené na účely uplatnenia daňového bonusu najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie dennou formou štúdia na strednej alebo vysokej škole. V prípade, že dieťa dovŕši 18 rokov veku počas školského roka, nárok na daňový bonus trvá do konca mesiaca, v ktorom dieťa dovŕši 18 rokov veku. Ak dieťa študuje dennou formou na vysokej škole, považuje sa za nezaopatrené do skončenia vysokoškolského štúdia, najdlhšie však do dovŕšenia 25 rokov veku.

V roku 2025 došlo k zmene týkajúcej sa uplatnenia daňového bonusu pre daňovníkov s neobmedzenou a obmedzenou daňovou povinnosťou. Zamestnanec má s účinnosťou od 1. januára 2025 možnosť uplatniť si daňový bonus v priebehu roka u zamestnávateľa, len ak je daňovníkom s neobmedzenou daňovou povinnosťou (rezident) a v príslušnom zdaňovacom období má iba príjmy zo zdrojov na území SR. Zamestnanec je z tohto dôvodu povinný doručiť zamestnávateľovi nové tlačivo Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu, v ktorom deklaruje splnenie podmienok. V opačnom prípade bude vyplácanie daňového bonusu na dieťa od januára 2025 zamestnávateľom pozastavené.

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Výška daňového bonusu a jeho obmedzenia

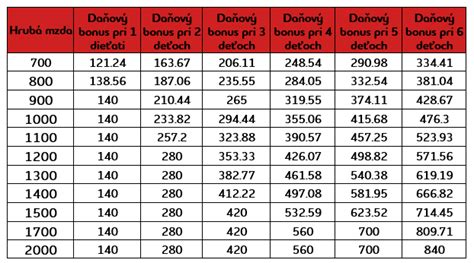

Výška daňového bonusu sa mení v závislosti od veku dieťaťa. Pre dieťa do 15 rokov je maximálna suma daňového bonusu 100 eur mesačne. Pre dieťa od 15 do 18 rokov je to 50 eur mesačne. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane (ktorého výpočet sme vysvetlili vyššie) presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, výška daňového bonusu sa začne znižovať. Kráti sa o jednu desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. pre rok 2025 platí priemerná mesačná mzda z roku 2023 = 1 284 eur, 1,5*12*1284 = 23 112 eur). Pre rok 2026 platí priemerná mesačná mzda z roku 2024 = 1 524 eur. Zjednodušene povedané, ak základ dane daňovníka za rok presiahne 25 740 eur, suma daňového bonusu sa začne znižovať. Zníženie sa vypočíta ako jedna desatina rozdielu medzi základom dane a touto hranicou, na každé dieťa osobitne.

Ak čiastkový základ dane daňovníka v roku 2025 presiahne mesačne sumu 2 145 €, suma daňového bonusu na dieťa sa zníži o 1/10 rozdielu medzi čiastkovým základom dane a sumou 2 145 €.

Pri zamestnancovi v podstate čistú mzdu, tj. Pri SZČO rozdiel medzi podnikateľskými príjmami a daňovými výdavkami. Ak si SZČO uplatňuje paušálne výdavky, tak podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody, ktoré SZČO zaplatila do Sociálnej a zdravotnej poisťovne - v tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné (znižujú základ dane a teda aj daň), no na druhej strane nevýhodné (čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu).

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur. Keďže 360 eur je viac ako 200 eur, zamestnankyňa má nárok na daňový bonus vo výške 200 eur. Preddavok na daň z príjmov bude teda 149,49 EUR mínus 200 EUR, t. j. 0 EUR (daň je nulová a zvyšok bonusu sa vyplatí).

Príklad č. 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur. Keďže 95,7 eur je menej ako 100 eur, zamestnanec má nárok na daňový bonus vo výške 95,7 eur.

Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Rozdiel je 1 760 eur. 1/10 z 1 760 eur je 176 eur. Maximálna ročná suma daňového bonusu na jedno dieťa do 15 rokov je 1200 eur. Po odpočítaní zníženia je to 1200 - 176 = 1024 eur.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Rozdiel je 255 eur. 1/10 z 255 eur je 25,5 eur. Maximálny mesačný daňový bonus je 100 eur. Po odpočítaní zníženia je to 100 - 25,5 = 74,5 eur.

Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Rozdiel je 405 eur. 1/10 z 405 eur je 40,5 eur. Na dieťa do 15 rokov: 100 - 40,5 = 59,5 eur. Na dieťa od 15 do 18 rokov: 50 - 40,5 = 9,5 eur. Celkový daňový bonus za marec je 59,5 + 9,5 = 69 eur.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2 400 eur). Rozdiel medzi ročným nárokom a bonusom vyplateným počas roka je 2 400 - 2 200 = 200 eur.

Príklad č. 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Príklad: Živnostník dosiahol v roku 2025 celkové zdaniteľné príjmy 55 000 eur, z toho len 20 000 eur zo Slovenska a zvyšok tvorili zahraničné príjmy. Slovenské príjmy tak tvoria len 36,36 % z celkového objemu. Napriek tomu, že vyživuje dve deti do 15 rokov a spĺňa ostatné podmienky, nárok na daňový bonus mu nevznikne.

Príklad: Dieťa sa narodilo 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou. Nárok na daňový bonus trvá len do júna 2025.

Ako si uplatniť daňový bonus?

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Mesačne počas roka - suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy. Ročne po skončení roka - ak si zamestnanec bonus neuplatňuje priebežne, uplatní ho až v daňovom priznaní alebo v ročnom zúčtovaní dane, ktoré môže urobiť zamestnávateľ. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet (treba uviesť číslo účtu a požiadať o vyplatenie).

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni). Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad ak podnikateľ podá priznanie do 31. 3., bonus dostane približne do 10.5. Pri podaní v predĺženej lehote do 30.6.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Keďže má príjem zo zamestnania (pracuje na trvalý pracovný pomer), daňový bonus na dieťa si uplatňuje ona, a nie otec dieťaťa, ktorý je živnostník. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 284 EUR. A keďže 100 EUR je menej ako 372,36 EUR, t. j. 29 % z 1284 EUR, zamestnankyňa si môže uplatniť celú sumu 100 EUR.

Pozrime sa teraz na situáciu, keď tá istá pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 2 100 EUR - horným limitom je teda suma 609 EUR. Pani Viktórii patrí daňový bonus len 609 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Viktórii pošle). V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť. Konkrétnu situáciu je najlepšie konzultovať so mzdovou účtovníčkou alebo iným odborníkom - v komentároch pod článkom totiž konkrétnu situáciu spoľahlivo nevyriešime. Na orientačný výpočet môžete využiť Rodinnú kalkulačku od Inštitútu finančnej politiky.

Daňový bonus na dieťa sa uplatňuje buď mesačne u zamestnávateľa, alebo ročne v daňovom priznaní či ročnom zúčtovaní dane. V prípade, že celková suma daňového bonusu presiahne výšku vypočítanej dane, rozdiel štát vyplatí daňovníkovi.

Kedy nárok na daňový bonus nevznikne?

Na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Čím vyšší je príjem (resp. základ dane), tým vyšší môže byť daňový bonus. Avšak existujú situácie, kedy nárok na daňový bonus nevznikne:

- Ak daňovník nedosiahne minimálny príjem zo zdrojov na území SR vo výške 90 % zo všetkých jeho príjmov.

- Ak dieťa nedosiahlo vek 18 rokov (resp. 25 rokov v prípade študenta vysokej školy) a nie je nezaopatrené.

- Ak dieťa poberá invalidný dôchodok (s výnimkou invalidného dôchodku priznaného pred dovŕšením 18. roku veku z dôvodu dlhodobo nepriaznivého zdravotného stavu).

- Ak si daňový bonus uplatňuje viac daňovníkov.

- Ak základ dane daňovníka presiahne stanovený limit a daňový bonus sa zníži na nulu.

Otázka: Syn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Poberala som naňho daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. V tomto prípade nárok na daňový bonus zaniká od 1. októbra 2024.

Otázka: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Daňový bonus na dieťa je dôležitým nástrojom na podporu rodín s deťmi. Je nevyhnutné sledovať aktuálne legislatívne zmeny a správne si nárok na bonus uplatniť, aby ste mohli naplno využiť toto daňové zvýhodnenie.

Ako uplatniť daňový bonus na dieťa

tags: #ako #sa #urcuje #danovy #bonus #na