Daňový bonus na dieťa je jednou z možností, ako si daňovník môže znížiť svoju daňovú povinnosť. V zmysle zákona o dani z príjmov je možné od 1. januára 2018 uplatniť si dva druhy daňového bonusu. Jedným z nich je daňový bonus na vyživované dieťa. Ide o príjem od dane oslobodený. Znižuje fyzickej osobe (ďalej len „daňovník“) vypočítanú daň, resp. Ak je vyšší ako vypočítaná daňová povinnosť, daňovník má nárok na vyplatenie rozdielu.

Na kontrolu jeho uplatňovania sa vzťahujú ustanovenia platného daňového poriadku. Za neoprávnene vyplatený daňový bonus sú rovnaké sankcie ako pri krátení dane, resp. v priebehu roka preddavkov na daň. Základnou podmienkou na jeho uplatnenie je tzv. O aktuálnu tému pôjde najmä v čase prázdnin, resp.

Podmienky na jeho uplatnenie sú:

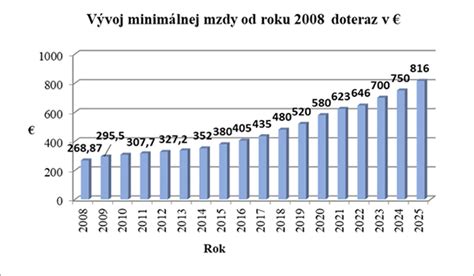

- Výška zdaniteľných príjmov daňovníka je aspoň vo výške 6-násobku minimálnej mzdy. Pričom ak mal daňovník príjmy z podnikania, nesmie počas zdaňovacieho obdobia vykázať stratu. Sumu minimálnej mzdy každoročne stanoví vláda Slovenskej republiky. Na rok 2019 je výška minimálnej mzdy 520 €. To znamená, že daňovník bude mať nárok na vyplatenie daňového bonusu v prípade, ak jeho ročné príjmy budú vyššie ako 3 120 €. Do výšky zdaniteľných príjmov sa zaratávajú aj príjmy, ktoré plynuli zo zahraničia. Teda aj daňovník, ktorý počas celého roka pracoval v zahraničí, má nárok na vyplatenie daňového bonusu na dieťa. Je však potrebné splniť aj zvyšné podmienky.

- Daňovník vyživuje nezaopatrené dieťa, ktoré s ním žije v jednej domácnosti. Môže ísť o dieťa vlastné, osvojené, dieťa druhého z manželov, prípadne dieťa v náhradnej starostlivosti. V súlade so zákonom sa za nezaopatrené dieťa považuje dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25. roku veku dieťaťa, ak sa sústavne pripravuje na povolanie štúdiom.

- Daňovník preukáže nárok na vyplatenie daňového bonusu príslušnými dokladmi. Povinnou prílohou na vyplatenie daňového bonusu je kópia rodného listu dieťaťa, potvrdenie o návšteve školy u detí starších ako 16 rokov, prípadne rozhodnutie o prevzatí dieťaťa do náhradnej starostlivosti.

Daňový úrad môže v prípade pochybností dodatočne požiadať daňovníka o preukázanie daňovej rezidencie na území Slovenskej republiky, o preukázanie, že dieťa navštevuje materskú, základnú alebo strednú školu na Slovensku (najmä v prípadoch, ak celý príjem daňovníka pochádza zo zahraničia), prípadne potvrdenie od príslušného mestského úradu, že dieťa žije s daňovníkom v jednej domácnosti.

Často sa v praxi stretávame s tým, že rodič dieťaťa, ktorý si chce uplatniť daňový bonus, má inú adresu trvalého pobytu. Má aj v takom prípade nárok na uplatnenie daňového bonusu? Áno, má. Pojem „domácnosť“ je definovaný v Občianskom zákonníku a nie je podmienený adresou trvalého pobytu. To znamená, že daňovník si môže uplatniť daňový bonus aj v prípade, ak adresa trvalého pobytu nie je zhodná s adresou trvalého pobytu dieťaťa. Nárok na daňový bonus teda nie je ovplyvnený ani prechodným pobytom rodiča či dieťaťa.

V súčasnosti mnoho študentov študuje na vysokých školách mimo miesta svojho trvalého pobytu a býva na internáte či priváte. Niektorí z nich majú počas školského roka nejakú brigádu na privyrobenie. Čo v tomto prípade s daňovým bonusom? Daňový bonus je možné uplatniť bez ohľadu na dosiahnutý príjem študenta z brigády. Musia však byť splnené všetky zákonom stanové podmienky. Študent na vysokej škole sa považuje za nezaopatrené dieťa, keďže sa sústavne pripravuje na povolanie štúdiom. To znamená, že aj v tomto prípade má daňovník nárok na daňový bonus. Daňovník nemá nárok na daňový bonus jedine v tom prípade, že štúdium prebieha inou ako dennou formou.

Štúdium v zahraničí a daňový bonus

Čo v prípade, ak sa dieťa rozhodne študovať v zahraničí? V takom prípade musí Ministerstvo školstva SR rozhodnutím potvrdiť, že štúdium na škole, ktorú študent navštevuje, je porovnateľné so štúdiom na vysokej škole na Slovensku. Potom je možné študenta zahraničnej vysokej školy považovať za nezaopatrené dieťa, na ktoré si daňovník môže uplatniť daňový bonus.

Na zníženie administratívnej záťaže je zoznam uznaných vysokých škôl zverejnený na webovej stránke Ministerstva školstva Slovenskej republiky. V prípade, že študent - nezaopatrené dieťa študuje na vysokej škole v cudzine a táto sa nenachádza v príslušnom zozname uznaných vysokých škôl pre príslušný akademický rok, postupuje sa formou žiadosti o posúdenie štúdia adresovanej MŠVVaŠ SR (Stredisko na uznávanie dokladov o vzdelaní). Na základe uvedeného je štúdium na uznaných vysokých školách, ktoré sú uvedené vo zverejnenom zozname pre príslušný akademický rok rovnocenné vysokoškolskému štúdiu v SR. Pre posúdenie štúdia na zahraničných vysokých školách, ktoré nie sú v príslušnom zozname uvedené, sa postupuje formou žiadosti o posúdenie štúdia.

Úradný preklad sa vyžaduje v prvom roku štúdia dieťaťa na zahraničnej škole. Ak nezaopatrené dieťa bude navštevovať tú istú školu aj v nasledujúcich akademických rokoch, úrad už nebude od žiadateľa požadovať predloženie ďalšieho prekladu (úradného ani preloženého zamestnancom úradu) ak nasledujúce potvrdenia alebo informácie z nich vyplývajúce budú identické s prvým prekladom potvrdenia. V prípade vysokoškolského štúdia v Českej republike MŠVVaŠ SR na svojom webovom sídle www.minedu.sk v časti „Medzinárodná spolupráca - Uznávanie dokladov o vzdelaní - Posúdenie štúdia v zahraničí pre zdravotné poisťovne, Sociálnu poisťovňu, zamestnávateľov a i.“ na účely priznania prídavkov na deti, daňové úľavy, zdravotné a sociálne poistenie v SR pre študentov, ktorí absolvujú štúdium v Českej republike, zverejnilo zoznam štátom uznaných (akreditovaných) univerzít a vysokých škôl. V prípade, že dieťa navštevuje jednu z týchto vzdelávacích ustanovizní ako riadny študent, nie je potrebné žiadať MŠVVaŠ SR o posúdenie daného štúdia.

V súvislosti s predkladaním dokladov a potvrdení o zahraničnom štúdiu detí zamestnancov pre účely uplatnenia, priznania a vyplatenia daňového bonusu vzniká otázka, či môže zamestnávateľ, ktorý je platiteľom dane, (ďalej len „zamestnávateľ“) akceptovať aj fotokópiu potvrdenia o návšteve školy alebo iba originál tohto potvrdenia a v prípade, ak ide o zahraničné štúdium, či je potrebný aj úradne overený preklad predloženého potvrdenia. V prípade, že zamestnanec preukazuje nárok na priznanie daňového bonusu potvrdením školy, toto potvrdenie platí vždy na školský rok, na ktorý bolo vydané (§ 37 ods. 3 zákona o dani z príjmov). Ak škola vydá potvrdenie o návšteve školy na obdobie kratšie ako školský rok (napr. na obdobie jedného semestra), v takom prípade platí potvrdenie len na obdobie, na ktoré bolo vystavené. V prípade štúdia na zahraničnej škole zamestnanec preukazuje nárok na priznanie daňového bonusu v prvom roku štúdia aj rozhodnutím Ministerstva školstva, vedy, výskumu a športu Slovenskej republiky (ďalej len „MŠVVaŠ SR“), že štúdium sa považuje za rovnocenné so štúdiom v Slovenskej republike.

Zákon o dani z príjmov neustanovuje, či má zamestnanec povinnosť preukazovať zamestnávateľovi nárok na priznanie daňového bonusu originálmi dokladov alebo kópiami z nich vyhotovenými. V prípade, že zamestnanec pri preukazovaní nárokov predloží zamestnávateľovi doklad vyhotovený v inom ako štátnom jazyku a zamestnávateľ si nevie zabezpečiť preloženie dokladu sám, môže požiadať zamestnanca o poskytnutie prekladu predloženého dokladu. Ak má pochybnosti o správnosti takto predloženého prekladu, môže požiadať zamestnanca o predloženie úradne overeného prekladu aspoň k nahliadnutiu, pričom v súlade s § 37 ods. 2 písm. V prípade, že zamestnanec poberá príjmy zo zahraničia, od roku 2025 môže byť preňho uplatňovanie daňového bonusu na dieťa v SR komplikovanejšie, resp. sa mu nemusí vyplácať vôbec.

Ukončenie štúdia a nárok na daňový bonus

Kedy zaniká nárok na daňový bonus pri ukončení vysokoškolského štúdia?

- Po zanechaní štúdia: Nárok na daňový bonus zaniká dňom, kedy bolo vysokej škole doručené písomné vyhlásenie o zanechaní štúdia. Ak vysokej škole bolo vyhlásenie o zanechaní štúdia doručené 02.02.2019, posledným mesiacom, kedy je možné uplatniť si daňový bonus, je február 2019.

- Po ukončení štúdia štátnou skúškou v riadnom termíne: Ak dieťa ukončí vysokoškolské štúdium prvého stupňa a nepokračuje v druhom stupni, nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška. Ak dieťa pokračuje v druhom stupni vysokoškolského štúdia, nárok na daňový bonus bude sústavne pokračovať až do ukončenia druhého stupňa štúdia.

Pozor! Dieťa, ktoré ukončí vysokoškolské štúdium druhého stupňa a pokračuje v treťom stupni, sa v súlade so zákonom nepovažuje za nezaopatrené dieťa. Nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška v závere druhého stupňa vysokoškolského štúdia.

- Po ukončení štátnou skúškou v opravnom termíne: Ak dieťa neukončí štúdium štátnou skúškou v riadnom termíne, za študenta sa považuje najdlhšie do skončenia akademického roka, teda do 31.08. V prípade, ak opravná záverečná skúška bude vykonaná po tomto termíne, nárok na daňový bonus má len v prípade, ak vykoná zápis do ďalšieho ročníka, pričom je potrebné doložiť potvrdenie o návšteve školy.

Daňový bonus na dieťa v žiadosti o ročné zúčtovanie

NÁŠ TIP: Ak nestíhate podať daňové priznanie 2020 v riadnom termíne, môžete požiadať o predĺženie lehoty. Stačí, keď si stiahnete žiadosť, vyplníte ju a zanesiete alebo poštou zašlete na miestne príslušný daňový úrad. V našej aplikácii mojedane.sk si môžete online spracovať vaše daňové priznanie za rok 2019 - rýchlo, jednoducho a spoľahlivo.

Vylúčenie zodpovednosti: Obsah článku je aktuálny k dňu jeho uverejnenia, ak nie je uvedené inak.

tags: #danovy #bonus #na #dieta #studujuce #v