Nezdaniteľná časť základu dane predstavuje daňové zvýhodnenie pre daňovníka, ktorý si pri splnení zákonom stanovených podmienok môže znížiť základ dane a tým aj výslednú daňovú povinnosť. Tento článok sa zameriava na nezdaniteľnú časť základu dane na manželku (manžela) a na dieťa do 6 rokov, podmienky jej uplatnenia a potrebné doklady.

Nezdaniteľná časť základu dane: Základné informácie

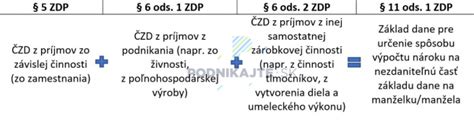

Nezdaniteľná časť základu dane je definovaná v § 11 Zákona o dani z príjmov (ZDP). Umožňuje daňovníkovi znížiť si základ dane, čím sa znižuje aj výsledná daňová povinnosť. Využitie nezdaniteľnej časti základu dane je možné len pri aktívnych príjmoch, ako sú príjmy zo zamestnania (§ 5 ZDP) alebo z podnikania (§ 6 ZDP). Pri pasívnych príjmoch, napríklad z prenájmu nehnuteľnosti, nie je možné uplatniť nezdaniteľnú časť.

Podľa § 11 Zákona o dani z príjmov, daňovník si môže uplatniť nasledovné nezdaniteľné časti:

- Nezdaniteľná časť základu dane na daňovníka

- Nezdaniteľná časť základu dane na manželku (manžela)

- Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Nezdaniteľná časť základu dane na manželku (manžela)

Nezdaniteľnú časť základu dane na manžela alebo manželku si môžete uplatniť napríklad vtedy, keď je jeden z manželov nezamestnaný alebo doma s dieťaťom. Uľavíte tým rodinnému rozpočtu, aj keď to neznamená, že by musel byť jeden z vás úplne bez príjmov. Čítajte, koľko si počas roka môže zarobiť a ako si túto nezdaniteľnú časť základu dane uplatniť.

Nezdaniteľnú časť základu dane na manželku alebo manžela si môžete uplatniť iba raz ročne. Ako podnikatelia k tomu využijete daňové priznanie. Môžu ju ale využiť aj zamestnanci v rámci ročného zúčtovania preddavkov na daň z príjmov.

Výška nezdaniteľnej časti základu dane na manželku alebo manžela závisí od výšky základu dane toho, ktorý si ju uplatňuje, a od výšky vlastného príjmu toho, na ktorého sa uplatňuje.

Podmienky pre uplatnenie v rokoch 2025 a 2026

Aby ste nezdaniteľnú časť základu dane získali, musíte splniť tieto 4 podmienky:

- Ste manželia.

- Žijete s manželom alebo manželkou v spoločnej domácnosti. Nie je pritom podstatné, či majú manželia rovnakú adresu trvalého pobytu.

- Manžel alebo manželka, na ktorú sa uplatňuje nezdaniteľná časť základu dane, sa v príslušnom zdaňovacom období starala o vyživované maloleté dieťa podľa osobitného predpisu (dieťa do 3 rokov, resp. do 6 rokov v prípade, že má dlhodobo nepriaznivý zdravotný stav, alebo do 6 rokov v prípade, že nebolo prijaté do štátnej materskej školy a nezačalo plniť povinné predprimárne vzdelávanie) žijúce s daňovníkom v domácnosti, alebo v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie, alebo bola zaradená do evidencie uchádzačov o zamestnanie (nezamestnaná), alebo sa považuje za občana so zdravotným postihnutím, alebo sa považuje za občana s ťažkým zdravotným postihnutím.

- Vlastné príjmy manžela alebo manželky, na ktorú si uplatňujete nezdaniteľnú časť základu dane, nepresiahnu v príslušnom roku sumu 19,2-násobku platného životného minima (za rok 2025 je to suma 5 260,61 eura).

Do vlastných príjmov manželky alebo manžela sa započítava akýkoľvek príjem, aj keď je od dane z príjmov oslobodený, teda napríklad aj:

- príjmy od zamestnávateľa znížené o odvody,

- príjmy z podnikania alebo prenájmu znížené o odvody,

- akékoľvek výhry,

- invalidný a starobný dôchodok,

- nemocenské,

- náhrada príjmu pri dočasnej pracovnej neschopnosti,

- ošetrovné,

- dávka v nezamestnanosti,

- materské.

Do vlastných príjmov manželky alebo manžela sa nezapočítava len:

- zamestnanecká prémia,

- daňový bonus na vyživované dieťa,

- zvýšenie dôchodku pre bezvládnosť,

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie,

- štátne sociálne dávky, ktorými sú len príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, príspevok na pohreb, rodičovský príspevok, prídavok na dieťa, príplatok k prídavku na dieťa, kompenzačný príspevok baníkom, príplatok k dôchodku politickým väzňom, príspevok športovému reprezentantovi a príspevok na zvýšenú splátku úveru na bývanie.

S účinnosťou od 1.7.2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka, z uvedeného dôvodu sa 13. dôchodok pre posúdenie nároku na uplatnenie NČZD započítava do vlastného príjmu manželky/manžela.

Výpočet nezdaniteľnej časti na manželku v roku 2025

Ak dosiahnete základ dane z príjmov zo závislej činnosti, z podnikania a z inej samostatnej zárobkovej činnosti nie vyšší ako je suma 176,8-násobku platného životného minima (za rok 2025 je to suma 48 441,43 eura), tak nezdaniteľná časť základu dane na manželku alebo manžela je:

- suma 19,2-násobku platného životného minima (za rok 2025 je to suma 5 260,61 eura), ak manželka (manžel) nemala v príslušnom roku žiaden vlastný príjem,

- suma vo výške rozdielu medzi sumou 19,2-násobku platného životného minima a sumou vlastného príjmu manželky (manžela), ak manželka (manžel) mala v príslušnom roku nejaký vlastný príjem (ak je tento výsledok záporný, tak nezdaniteľná časť základu dane je nula).

Ak dosiahnete základ dane z príjmov zo závislej činnosti, z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako je suma 176,8-násobku platného životného minima (za rok 2025 je to suma 48 441,43 eura), tak nezdaniteľná časť základu dane na manželku alebo manžela je:

- suma vo výške rozdielu medzi sumou 63,4-násobku platného životného minima (za rok 2025 je to suma 17 346,17 eura) a sumou štvrtiny vášho základu dane, ak manželka (manžel) nemala v príslušnom roku žiaden vlastný príjem (ak je tento výsledok záporný, nezdaniteľná časť základu dane je nula),

- suma vo výške rozdielu medzi sumou 63,4-násobku platného životného minima a sumou štvrtiny vášho základu dane znížená o sumu vlastného príjmu manželky (manžela), ak manželka (manžel) mala v príslušnom roku nejaký vlastný príjem (ak je tento výsledok záporný, tak nezdaniteľná časť základu dane je nula).

Ak je základ dane daňovníka vyšší ako 48 441,43 € (176,8-násobok platného životného minima):

- Ak manžel/ka nemá vlastný príjem: 17 346,17 € - 1/4 základu dane daňovníka (ak je výsledok nižší ako nula, nezdaniteľná časť je nulová)

- Ak manžel/ka má vlastný príjem: 17 346,17 € - (1/4 základu dane daňovníka + vlastný príjem manželky/manžela) (ak je výsledok nižší ako nula, nezdaniteľná časť je nulová)

*Ak základ dane daňovníka dosiahne 69 483,86 eur a viac, NČZD na manželku/manžela je nula, a to bez ohľadu na výšku jej/jeho vlastných príjmov.

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima), pri výpočte nezdaniteľnej časti na manžela/manželku postupujeme nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima), nezdaniteľná časť na manžela/manželku sa vypočíta nasledovne:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Výšky základu dane a výpočty nezdaniteľnej časti sú zobrazené v tabuľke:

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| Rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| Nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| Vyšší alebo rovný 5 455,30 € | 0,00 € | |

| Vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane |

| Vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane - vlastný príjem manžela/manželky) |

Nezdaniteľná časť základu dane na dieťa do 6 rokov

Hoci sa priamo neuvádza "nezdaniteľná časť základu dane na dieťa do 6 rokov", starostlivosť o takéto dieťa môže zakladať nárok na uplatnenie nezdaniteľnej časti na manželku/manžela, ako bolo uvedené vyššie. Okrem toho, rodičia si môžu uplatniť daňový bonus na dieťa, čo je ďalšia forma daňového zvýhodnenia.

Podľa § 3 ods. 2 písm. d) zákona č. 571/2009 Z. z. sa za vyživované maloleté dieťa považuje dieťa do dovŕšenia 3, resp. 6 rokov života. Dôležitá novinka: nárok na nezdaniteľnú časť základu dane na manželku z titulu starostlivosti o dieťa do šesť rokov veku sa už nepreukazuje iba rodným listom. Finančná správa by mala pri uplatnení NČZD na manželku z titulu starostlivosti o dieťa do šiestich rokov posúdiť nárok z viacerých hľadísk.

Príklad: Dieťa zamestnanca dovŕšilo 5. apríla 2025 tri roky a od septembra 2025 začalo chodiť do spádovej škôlky. Ak dieťa dovŕšilo 3 roky v apríli 2025, tak nárok na predprimárne vzdelávanie má až od 1. 9. 2025, a preto má zamestnanec nárok na NČZD na manželku za mesiace január až august. Keďže dieťa od septembra 2025 začalo navštevovať materskú školu, tak nárok za mesiace september až december 2025 nevzniká. Ak by dieťa nebolo prijaté do štátnej materskej škôlky, a to ani na základe podaného odvolania, tak zamestnanec by si mohol uplatniť NČZD na manželku za celých 12 mesiacov.

Ak ste mali svadbu až počas roka, počíta sa pomerná čiastka - nezdaniteľnú časť základu dane na manželku alebo manžela vo výške jednej dvanástiny je možné si uplatniť za každý mesiac, na začiatku ktorého ste boli manželmi. Príklad: Ak ste sa brali 1. septembra, uplatníte nezdaniteľnú časť za 4 mesiace (prvý mesiac, na začiatku ktorého je splnená podmienka manželstva, je už september). Ak ste sa brali 2. septembra alebo neskôr, uplatníte nezdaniteľnú časť len za 3 mesiace.

Ako mám príjem doložiť

V prípade, že si budete uplatňovať nezdaniteľnú časť základu dane na manželku alebo manžela v podanom daňovom priznaní, nemusíte k nemu prikladať žiadne doklady. Výšku vlastného príjmu manželky alebo manžela v ňom len uvediete spolu s počtom mesiacov, na začiatku ktorých boli splnené podmienky pre uplatnenie nezdaniteľnej časti základu dane. Správca dane však môže daňovníka vyzvať na ich predloženie.

Ak si ju budete uplatňovať ako zamestnanec s príjmami len zo zamestnania v ročnom zúčtovaní preddavkov na daň z príjmov u svojho zamestnávateľa, tak v žiadosti o jeho vykonanie na tento účel uvediete čestné vyhlásenie o výške príjmu manželky alebo manžela. Zároveň predložíte zamestnávateľovi doklady oprávňujúce uplatnenie tejto nezdaniteľnej časti základu dane. Ide teda predovšetkým o sobášny list a podľa situácie napríklad o rodný list dieťaťa, potvrdenie o poberaní príspevku na opatrovanie, potvrdenie o vedení v evidencii uchádzačov o zamestnanie, posudok o tom, že manželka (manžel) je občanom so zdravotným postihnutím.

Rovnako ako všetci ostatní daňovníci dane z príjmov, aj vy si môžete odpočítať nezdaniteľnú časť základu dane na daňovníka. Máme pre vás jednoduchý návod, ako si ju ako SZČO uplatníte.

V týchto situáciách NIE JE POVINNÉ podať daňové priznanie

tags: #nezdanitelna #cast #na #manzelku #dieta #do