Životné poistenie pre deti je špecializovaný produkt určený pre osoby mladšie ako 15 rokov, ktorý sa líši od klasického životného poistenia najmä cenou a zameraním. Prioritne by malo slúžiť na krytie výpadku príjmu rodiča alebo zvýšených výdavkov na zdravotnú starostlivosť pre dieťa po jeho úraze či chorobe. Rodičia si ho môžu nastaviť aj tak, aby dieťaťu garantovalo nasporené peniaze v dospelosti.

Riaditeľka divízie životného poistenia, zdravotného poistenia a dôchodkov z Finportalu Petra Heseková vysvetľuje, že tieto poistenia majú zväčša iný rozsah krytia, odlišné limity na poistné sumy, zvyknú byť cenovo výhodnejšie oproti poisteniu pre dospelých, taktiež môžu mať odlišné poistné podmienky. Je to ale stále životné poistenie ušité na mieru detskému klientovi. Tieto poistenia sa zameriavajú na úrazové riziká a ochorenia. Je to hlavne z toho dôvodu, že ak nastane poistná udalosť a jeden z rodičov sa musí o dieťa starať, dá sa poistným plnením čiastočne kompenzovať výpadok príjmu, prípadne vykryť zvýšené životné náklady v súvislosti s liečbou.

Produkty životného poistenia pre deti

Na slovenskom trhu existuje viacero poisťovní, ktoré ponúkajú špecifické produkty pre deti, ale aj možnosť pripoistenia detí k univerzálnym produktom. Medzi poisťovne, ktoré predávajú vyslovene detské produkty, patria Allianz - Slovenská poisťovňa, Kooperativa, Komunálna poisťovňa a Uniqa.

Allianz - Slovenská poisťovňa

Allianz ponúka dva druhy poistenia pre deti:

- Kombinácia poistenia s investovaním do fondov: Hlavné poistenie je pre prípad smrti alebo dožitia. Poistná suma pre prípad smrti je tisíc eur, ale v prípade smrti následkom úrazu je poistená osoba krytá poistnou sumou vo výške desaťnásobku poistného, ktoré klient zaplatí za jeden rok. V rámci poistenia je možné si pripoistiť trvalé následky úrazu, denné odškodné, poistenie kritických chorôb, chirurgického zákroku a podobne. Poistka je určená pre deti do 25. roku veku ich života.

- Rizikové životné poistenie: Toto poistenie kryje dieťa alebo dospelého. Automaticky je kryté riziko úmrtia, kde si výšku poistnej sumy zvolí klient sám. V rámci poistenia si môže pripoistiť ďalšie riziká ako napríklad trvalé následky úrazu, denné odškodné, kritické choroby a podobne.

Allianz v detských tarifách neuplatňuje rizikové skupiny do veku 25 rokov, a to vtedy, ak dieťa vykonáva športovú činnosť profesionálne, robí extrémny šport alebo sa zamestná. Allianz ešte k detskému investičnému produktu tiež poskytuje cestovné poistenie zadarmo alebo možnosť špecifického pripoistenia zodpovednosti z domácnosti.

Ďalšie produkty a poisťovne

- Program Baby budúcnosť: Poisteným môže byť dieťa so vstupným vekom do 15 rokov. Poisťovňa vyplatí poistenému v roku, v ktorom dovŕši 25 rokov, dohodnutú poistnú sumu zvýšenú o prípadné podiely na prebytkoch.

- Produkt Optimal: Určený hlavne pre klientov, ktorí kladú dôraz na sporenie pred poistnou ochranou. Klienti majú široký výber doplnkových poistení.

- KOMPLET JUNIOR: Kapitálové životné poistenie určené deťom vo veku od šiestich týždňov (maximálny vstupný vek 15 rokov) s bežne plateným poistným a garantovanou technickou úrokovou mierou vo výške 2,5 percenta.

- Poistenie Quatro: S pripoisteniami: úrazové, denné dávky v prípade práceneschopnosti.

- ŠTVORLÍSTOK: Komplexný poistný program v prospech dieťaťa. Dieťa je poistené spoločne s jedným alebo dvomi poistenými, ktorí sú spôsobilí na právne úkony. Program kryje riziko dožitia sa dieťaťa, kompletné úrazové pripoistenie dieťaťa a ďalej smrť, vážnu chorobu a invaliditu prvého a/alebo druhého poisteného.

- Poistenie detí a štúdia: Ako jediné detské poistenie umožňuje uplatniť daňovú úľavu. Rodič okrem širokého poistného krytia môže získať pre seba a celú rodinu cestovné poistenie do celého sveta.

- Kapitálové životné poistenie iXtra život Junior za jednorazové poistné: V prospech dieťaťa pre prípad dožitia sa jeho 19. roku života, pre prípad trvalých následkov úrazu a pre prípad závažných ochorení.

Čo by malo životné poistenie pre deti kryť?

Realita je taká, že si rodičia často neuvedomujú, že poistenie má dieťa kryť z dôvodu úrazu či choroby, nie šetriť mu peniaze na budúcnosť. Poistenie vo všeobecnosti plní jeden zásadný účel - kryť ťa, keď sa stane niečo nečakané a nepredvídateľné. Preto je ľahké nalákať ľudí na poistku (najmä pre deti), ktorá ti po čase vráti nejaké peniaze. Časť peňazí totiž smeruje na investovanie, nie na poistenie.

Odporúčané pripoistenia pre deti:

- Kritické choroby: Toto pripoistenie nesmie chýbať v žiadnom životnom poistení. Čo viac ovplyvní finančnú situáciu v rodine ako vážna choroba typu leukémia alebo detská mozgová obrna? Poistenie kritických chorôb zabezpečí finančnú pomoc klientovi v prípade najčastejších civilizačných chorôb ako sú nádorové ochorenia (rakovina), kardiovaskulárne ochorenia (srdcový infarkt, mŕtvica), skleróza multiplex, zlyhanie obličiek a mnoho ďalších. Naše poistenie kryje až 70 diagnóz.

- Invalidita z mladosti: Štatisticky je pravdepodobnosť invalidity u dieťaťa do 18 rokov nízka. Toto pripoistenie našťastie stojí len pár drobných a v prípade invalidity tvojho dieťaťa ťa dokáže finančne podržať. V prípade invalidity - dlhodobo nepriaznivého zdravotného stavu poisteného s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 % je tak poistník zbavený povinnosti platiť bežné poistné za poistnú zmluvu.

- Trvalé následky úrazu: V rovnakej skupine ako kritické choroby. Pri trvalom poškodení chôdze či chrbtice ti nebudú stačiť ani 5-ročné príjmy. Len jedna kvalitná protéza na nohu môže stáť až 20 000€, pričom ju treba meniť každých niekoľko rokov.

- Denné odškodné za úraz: Podobná situácia ako pri hospitalizácii, tiež sa pohybuje najčastejšie v sume 10€/deň, no musíš nato splniť určitý počet dní.

- Chirurgický zákrok: Opäť ho zaraďujeme medzi doplnkové poistenie a nie hlavné krytie. Poisťovňa ti vyplatí jednorazovo peniaze za zákrok, napr. operáciu slepého čreva.

- Popáleniny a zlomeniny: Poisťovňa ti vyplatí peniaze zvyčajne v niekoľkých stovkách € ak sa dieťa popáli na peci alebo si zlomí ruku.

- OČR (Ošetrovné): V niektorých poisťovniach si ako rodič vieš poistiť ošetrovné dieťaťa. Funguje to rovnako ako denné odškodné - nahrádza to príjem vo výške niekoľkých €/deň, o ktoré ako rodič prídeš, ak nepracuješ.

- Hospitalizácia následkom choroby/úrazu: Z tohto pripoistenia dieťa dostane za každý deň strávený v nemocnici peniaze, najčastejšie sa suma nastavuje na 10€/deň.

- Pripoistenie zodpovednosti: Poistenie ochráni vaše dieťa v prípade, že spôsobí škodu mimo domova, v škole alebo na verejnom majetku.

Finax | O životnom poistení so Slavomírom Molnárom

Na čo si dať pozor pri výbere poistenia

Poistenie pre deti môžeš riešiť samostatne, alebo ho pridať do svojej zmluvy životného poistenia. Ak sú na jednej zmluve s tebou, budeš tam mať zľavu za počet osôb. Administratívne jednoduchšie a lacnejšie je dať rodiča a dieťa na jednu zmluvu. Prehľadnejšie a jasnejšie riešenie je mať životné poistenie oddelené.

Pri uzatváraní životného poistenia je veľmi dôležitá rezerva. Ak je v dostatočnej výške, ideálne vo výške 6-mesačných výdavkov, nemusíš sa zapodievať drobnými pripoisteniami.

Predchorobie je dôležité pri každej životke. Poisťovňa pred vstupom do poistenia skúma tvoj zdravotný stav, operácie a úrazy. Neznamená to, že neskúmajú zdravotný stav, práve naopak, skúmajú ho pri poistnej udalosti. Dajme tomu, že tvoje dieťa má astmu a chceš mať túto chorobu poistenú. Vo viacerých poisťovniach vieš požiadať o predbežné ocenenie.

Poistenie detí je rovnako komplexná záležitosť ako poistenie dospeláka. Nenechaj sa zmiasť marketingom - áno, je skvelé, že pri popálenine od čaju dostaneš z poistky dieťa 100€. Zdravie máme všetci len jedno a asi každý z nás už prispel na rôzne zbierky pre choré a dolámané deti.

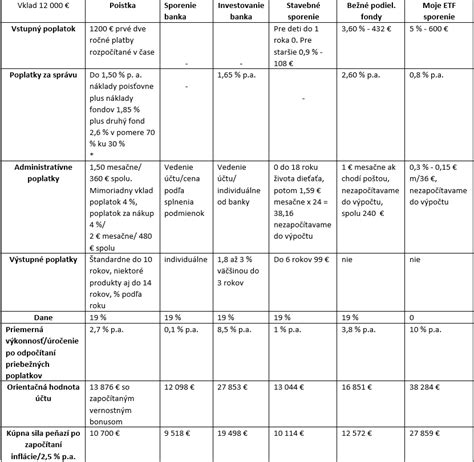

V prípade, že rodič má na dieťa uzatvorený kapitálový produkt, pri dožití je vyplatená vopred dohodnutá poistná suma, ktorá je zhodnotená o podiely na prebytku. Ten vzniká v prípade, keď poisťovňa dokáže peniaze zhodnotiť lepšie ako predpokladala. Ak prebytok vznikne, jeho časť poisťovňa každý rok pripočíta k hodnote poistenia. O tom, aký podiel z prebytku môže klient dostať, rozhoduje dohoda v poistnej zmluve. Druhou možnosťou sporenia ku krytiu úrazov či ochorení je investičné životné poistenie. V tomto prípade bude po dohodnutej poistnej dobe vyplatená suma závislá od výšky investovaných prostriedkov, ktoré sa zhodnocujú v určených fondoch. O ich výbere rozhoduje rodič.

Základným rozdielom je, či sa jedná o investičný životný produkt aký má napríklad Allianz alebo kapitálové poistenie od Kooperativy, Komunálnej poisťovne či Uniqy. Klient má teda na výber, či chce mať ku koncu poistnej doby výplatu s garantovanou poistnou sumou, prípadne sa rozhodne pre investičné životné poistenie, ktoré síce poskytuje vyššie riziko, ale zároveň aj možnosť vyššieho výnosu ako je to u garantovaných produktov.

Pri výbere poisťovne a produktu je dôležité zohľadniť špecifické potreby rodiny. Neexistuje najlepšia a najhoršia poisťovňa, každá má svoje plusy a mínusy.

tags: #tlacivo #allianaz #ydravotny #dotaznika #dieta